2023年が始まりましたが、投資は始められましたか?

運用商品の決定など投資の準備を進めていますか?

私も今年は、老後資産の形成のために投資額を増やそうかと考えています。

実は昨年秋、休暇を頂いて青森県の十和田湖と白神山地を散策するツアーに参加しました。

そのツアーで出会った70歳代の男性とお話する機会があり、その方は仕事をリタイアした後、様々なツアーに参加しているとのことでした。

その男性は、「現役時代は海外赴任もあり、本当に大変だったが、退職した今は旅行に参加したり、凄く楽しいんだ。苦労をかけた妻とも良い思い出作りが出来て、充実しています」と仰られていました。

この言葉を聞いた時に、「自分も仕事を頑張らなくてはいけない」と思ったのと同時に、「この方のように楽しい老後生活を過ごしたい」と強く思いました。

そのためには、積立投資を中心に将来のために資産形成を行う必要があると考えました。

つみたてNISAやiDeCoを利用しよう

貯金だけでは資産が増えづらいなか、皆さんも「お金を働かせなければならない」という発想を持ってください。

投資未経験者の方のみならず、すでに株式投資を行われている方も、投資信託を用いて積立投資を行うことをお勧めします。

出来れば、つみたてNISAやiDeCoを活用するのが望ましいです。

「運用益が非課税」などのメリットがあり、運用資産が増えやすくなります。

積立投資では過度に単価下落を恐れる必要なし

といっても、2022年12月末から国内外の株式相場は不安定な展開が続いており、「投資する気分にはなれない」と考える方がいらっしゃるかもしれません。

しかし、積立投資では、投資信託の単価の下落を過度に恐れる必要はありません。

結論を先に述べますと、「積立投資では、単価の下落局面において購入数量が増加し、平均取得コストが抑えられる」という特徴があります。

積立投資は、ドルコスト平均法と呼ばれる「定期的に同じ金額で同じ金融商品を購入する」投資手法となります。

簡単に説明しますと、購入金額を変えずに金融商品を購入するため、単価の下落局面では購入数量が増加します。

実際、例を用いて説明します。

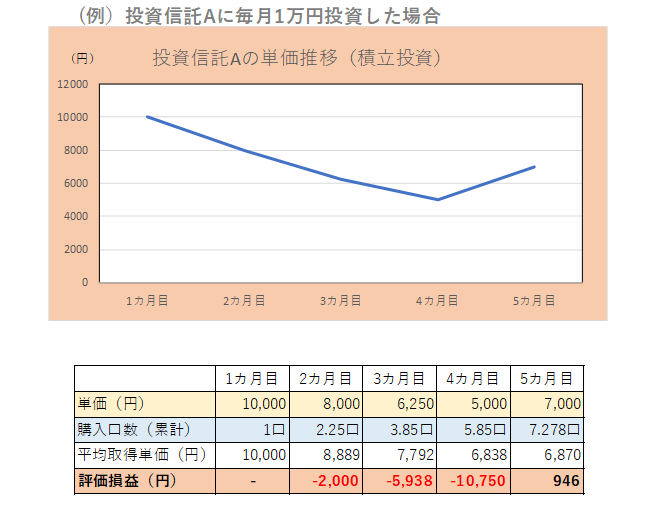

Aという投資信託に毎月1万円積立投資を行うとします。

単価は4カ月目まで下落が続き、5000円となりました。

5カ月目は単価が持ち直し、7000円となりましたが、最初の買い付け単価(1カ月目の単価)の1万円を下回っています。

ただし、評価損益を確認しますと、なんと「950円程度の評価益」が出ています。

下落局面にも関わらず利益が出ている要因には、上記で説明した「ドルコスト平均法」の効果が出ていることが挙げられます。

下落した後に単価が上昇すると、最初の買い付け価格を下回っている場合でも利益が出ることがあります。

参考までに評価益の計算方法を説明しますと、「直近の投資信託の単価」×「購入口数」-「購入金額」となります。

今回の例の計算方法に関しては、7000円(5カ月目の単価)×7.278(累計の購入口数)-50000円(積立金額1万円×5カ月分)=946円となります。

一括投資の場合は評価損が膨らむ可能性あり

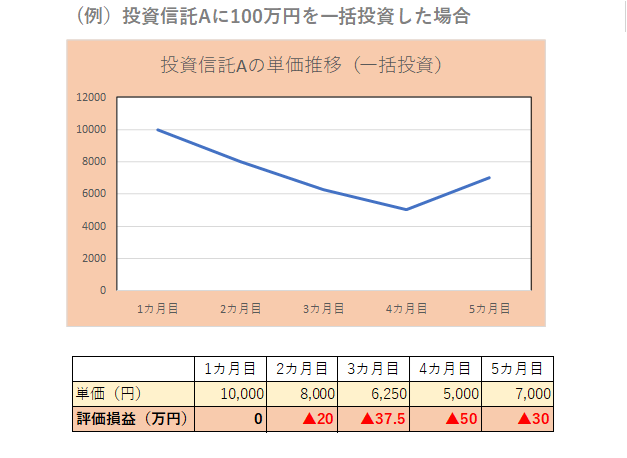

一方、Aという投資信託を一括投資した場合の損益はどうなるでしょうか?

例えば、Aという投資信託を単価1万円で100万口購入します(買付手数料は無料)。

1カ月目に100万円投資した後は何もせず、単価の推移を確認します。

ちなみに単価の推移は、上記で説明した積立投資の単価推移と同様にします。

1カ月目の1万円から5カ月目に7000円まで下落したため、評価額は100万口×7000円=70万円となります。

つまり、買付金額(100万円)に対し、評価損益は30万円の損失となります。

積立投資は財形貯蓄のような感覚で

こうした例から、積立投資では過度に下落を警戒する必要はありません。

少なくとも一括投資を行った後に単価が急落した場合、「評価損失の拡大を嫌気し、商品を保有し続けることへの不安が強まる」状況には陥りづらくなります。

ただし積立投資でも、売却を検討している際に単価が下落している場合は動向を注視する必要はあります。

一方、極端な表現かもしれませんが、積立投資は長期投資となるため、途中の単価下落は「資産が増加する機会が到来してラッキー」位の認識を持たれて良いと思います。

勤め先の財形貯蓄のような感覚で積立投資を行い、自動で掛金が引き落とされている位の捉え方で良いかもしれません。

長期の資産形成手段として積立投資、短中期の値上がり益を期待し株式投資を行うスタンスで運用を検討して良いのではないでしょうか。

積立投資は快適な老後生活を過ごすための資金形成手段として有効となるため、是非早いうちに積立投資を始めてみてください。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事