少額から始められ、初心者でも簡単に行えるつみたてNISAは、資産運用の1つとして多くの人に利用されています。通常、株式などの投資を行い利益が発生した場合は、確定申告をして税務署に納税する必要があります。非課税となるつみたてNISAでも確定申告は必要なのでしょうか?

確定申告の必要なし!

つみたてNISAは年間40万円までの投資信託で得た利益にかかる税金が、最長20年間非課税となる制度です。非課税期間の20年間は、どれだけ利益が出ても納税の必要がないので、確定申告もする必要がありません。

通常、投資によって得られた利益には約20%の税金がかかります。確定申告をする手間がかからず、利益にかかる税金を支払う必要もないので、他の証券口座で取引するより簡単でお得に資産運用することが可能です。

【注意】確定申告が必要な場合

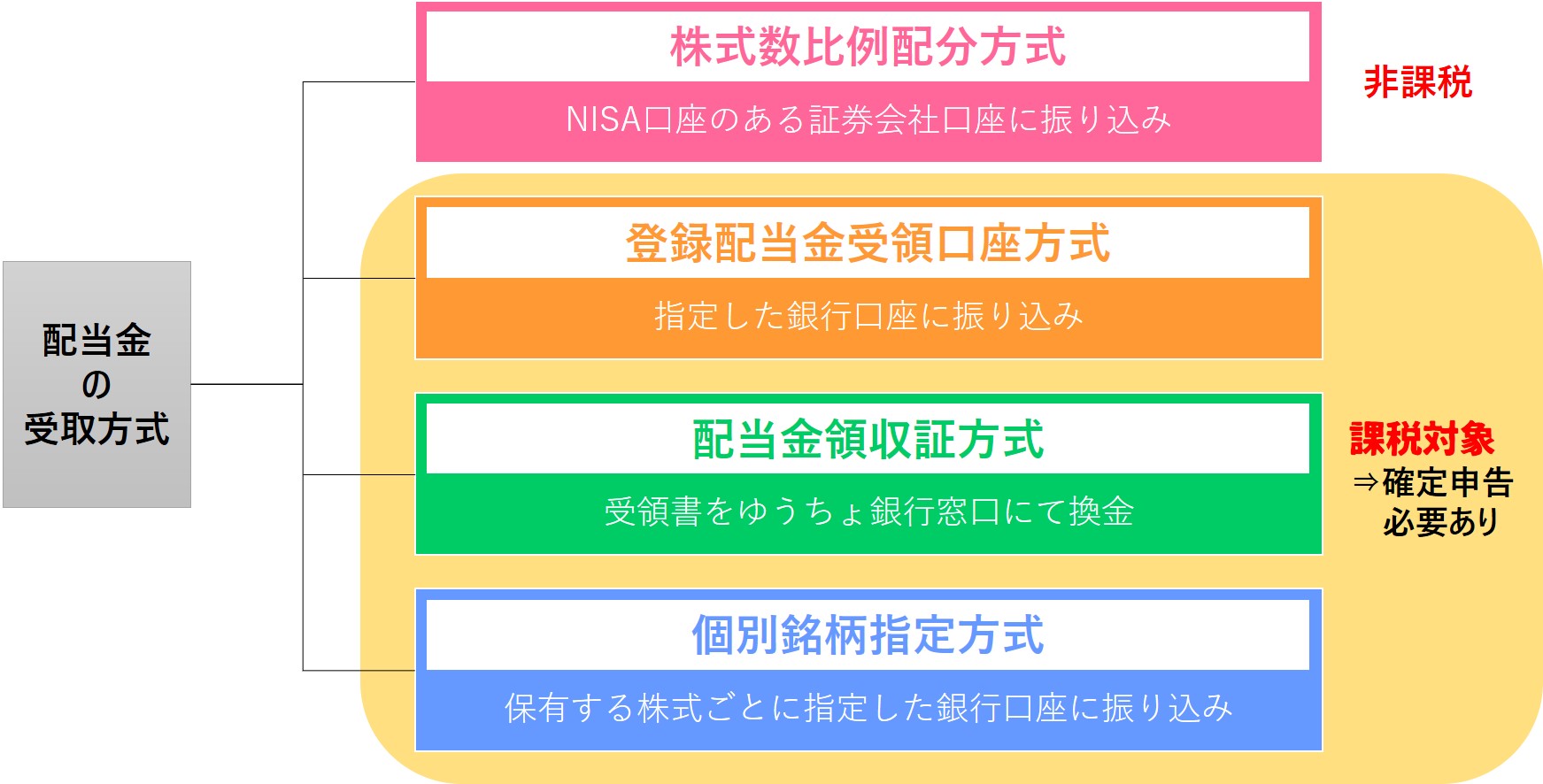

株式投資の利益には、株式を売買した時の譲渡益と、企業の利益が株主に還元される配当金の2種類があります。このうち配当金の受取方法は「株式数比例配分方式」を選択してください。

株式数比例分配方式とは、配当金が証券口座に振り込まれる方法です。銀行口座などの別口座に振り込んだり、ゆうちょ銀行で換金したりすることも可能ですが、つみたてNISA口座に振り込み以外で受け取ると、配当金に対して税金がかかります。

つまり、配当金をつみたてNISA口座で受け取る「株式数比例配分方式」以外の受け取り方を選択している場合、配当金の利益分を確定申告して納税しなければなりません。

投資信託の分配金は非課税

つみたてNISAの口座で投資信託を行っている人は、配当金の受け取り方について選択した覚えがない…と思いませんでしたか?投資信託で発生した利益は、再投資するか、つみたてNISA口座でのみ受取可能なので、つみたてNISAで投資信託だけを行っている場合は確定申告について注意する必要はありません。

損失が控除されないデメリット

面倒な確定申告をする必要がないことは、大きなメリットだと感じますよね。しかし、つみたてNISAでは、損益通算や繰越控除ができないデメリットがあります。つまり、つみたてNISAで投資を行い、損失が出てしまった場合でも、何の控除も受けることができません。

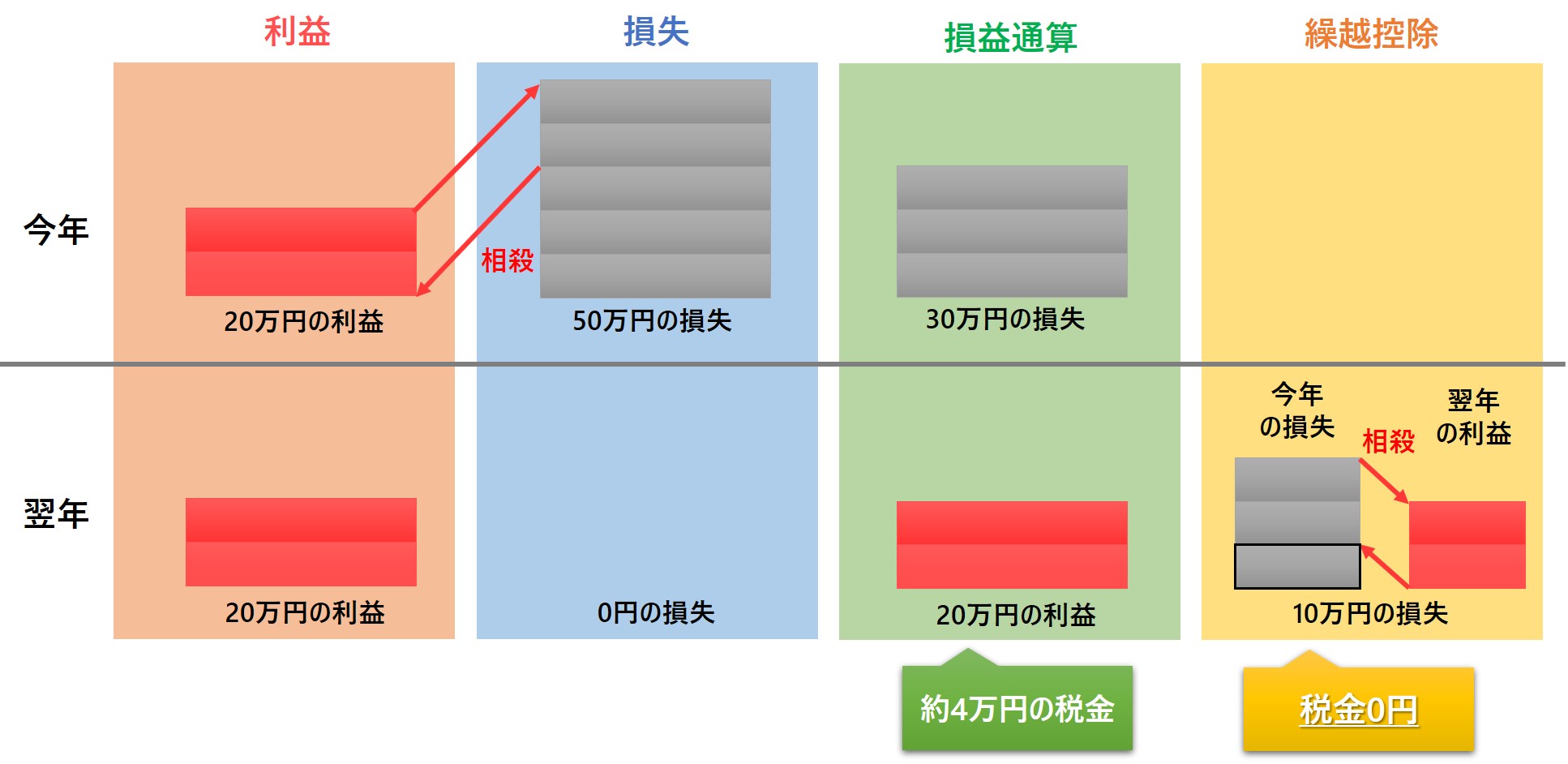

「損益通算」とは?

損益通算とは、1年間に出た利益と損失を相殺して、納税額を控除することが出来る制度です。例えば、Aの株式で10万円の利益が出たら約2万円の税金を支払う必要がありますが、同時にBの株式で10万円の損失が出たら、損益通算により利益が相殺され、納税額は0円になります。

「繰越控除」とは?

繰越控除とは、損益通算した結果、損失の方が大きく赤字になった場合、翌年から3年間に渡り、その損失額が損益通算に繰り越される制度のことです。例えば、1年目に30万円の赤字が出て2年目に20万円の利益が出た場合、繰越控除により2年目の利益が相殺され、納税額は0円になります。

1年目に赤字が出ているのに、確定申告をして繰越控除していなかった場合、2年目に出た20万円の利益には、税金を支払う必要があります。つみたてNISA以外の証券口座で投資を行っている場合は、損失が出たら必ず確定申告するのがおすすめです。

非課税限度額を超えてしまったら?

つみたてNISAは年間最大40万円までの投資が対象です。そのため、多くの証券会社で、40万円を超える投資はできないシステムになっています。しかし、分配金の再投資などにより40万円を超えてしまった場合、超えた分の金額が特定口座などの課税口座で運用されてしまう場合があります。

特定口座(源泉徴収あり)で運用された場合は確定申告の必要がありませんが、特定口座(源泉徴収なし)や一般口座で運用された場合は、その口座内で発生した利益に応じて確定申告や納税の必要が出てきますので、注意してください。

非課税期間が満了したら?

つみたてNISAを始めて20年が経過したら、「非課税期間が終了する前に全て売却する」もしくは「課税口座に移して運用を続ける」のどちらかを選択する必要があります。

非課税期間が終了する前に全て売却すれば、積立金額と投資によって得られた利益を満額受け取ることができます。確定申告する必要も、利益に税金がかかることもありません。ただし、一度引き下ろしてしまったら再度元には戻せないので、慎重に行ってください。

課税口座に移して運用を続けるのであれば、課税口座に移した後で発生した利益について毎年確定申告をして納税する必要があります。ただし、特定口座(源泉徴収あり)の口座で取引する場合は、証券会社が代わりに納税してくれるので確定申告によって納税する必要はありません。

まとめ

つみたてNISAに確定申告は必要ありません。ただし、つみたてNISA口座で株式やEFTなどの投資を行い、配当金をつみたてNISA口座以外で受け取った場合は、確定申告する必要があります。心当たりのある方は、受取方法について確定申告期間前にチェックしてみてくださいね。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事