2001年10月から開始された企業型確定拠出年金(以下、企業型DC)の加入者数は増加傾向となり、厚生労働省によると2022年3月末時点の加入者数は782万人となっています。

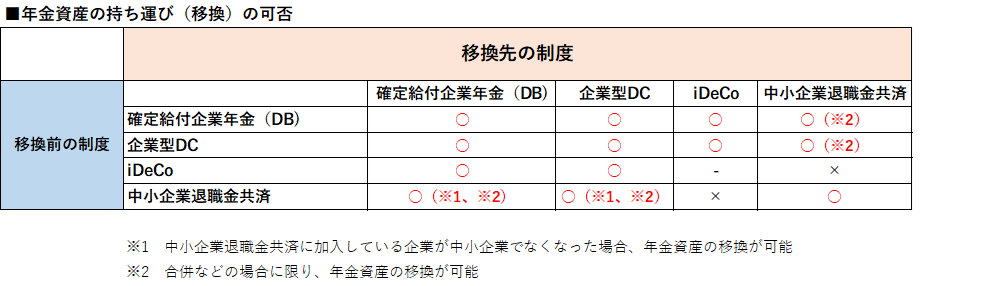

確定拠出年金制度では、個人ごとに資産が管理されていることから、転職や離職した場合、それまで積み立てた年金資産を持ち運ぶことができます。

簡単に説明しますと、転職先の企業型DCやiDeCoなどに移換することができます。

今回は年金資産の持ち運びに関して、説明します。

企業型DCのある企業に転職した場合

企業型DCに加入していた人が、企業型DCのある企業に転職した場合、これまでの企業型DCで積み立てた年金資産を転職先の企業型DCに移換して運用を続けることができます。転職先の企業が掛金を拠出し、積立が継続します。

あるいはiDeCoに積立金を移換して運用を続けることもできます。

その場合、ご自身でiDeCoの掛金を拠出しなければなりません。

ただ掛金を拠出したくない場合、これまでの積立金の運用のみ続けることができます。

積立金の運用のみ続ける場合は、「運用指図者」となります。

つまり、(1)転職先の企業型DCに移換する、もしくは(2)転職先の企業型DCではなく、iDeCoに加入する、という選択肢があります。

企業型DCのない企業に転職、自営業者になる場合

企業型DCに加入していた人が、自営業者や専業主婦になる場合、企業型DCがない企業や公務員に転職する場合、iDeCoへ積立金を移換して運用を続けることになります。

iDeCoの掛金はご自身で拠出することになり、拠出したくない場合は、これまでの積立金の運用だけを継続することができます。

確定給付企業年金のある会社に転職する場合

転職・入社した企業に確定給付企業年金(DB)があり、その年で企業型・iDeCoからの移換が認められている場合、勤務先の確定給付企業年金に積立金を移換することができます。

6カ月以内に移換手続きを済ませよう

企業型DC加入者が転職または離職により加入資格を失ったにもかかわらず、企業型DC加入者の資格を喪失した日(退職日の翌日)の属する月の翌月から起算して6カ月以内に他の企業型年金(DC、DB)やiDeCoへの移換を行わなければ、国民年金基金連合会へ資産が移換されます。

これを「自動移換」と言います。

自動移換されると、加入者でも運用指図者でもない状態となります。

そのため、掛金の拠出、運用の指図(運用の指示)を行うことができません。

また自動移換により、これまで積み立てた年金資産は現金化され国民年金基金連合会で管理されます。

再びiDeCoや企業型DCに加入したとしても、現金化された場合、これまで積み立てた年金資産は引き継がれず、一から資産を積み上げていかなければなりません。

また、自動移換の際、個人別資産管理から移管手数料(運営管理機関手数料3300円、国民年金基金連合会手数料1048円)が控除されます。

さらに自動移換された日の属する4カ月後から管理手数料(月額52円)が控除されます。

自動移換者になると、コスト面などデメリットは多いため、期限内で手続きを行うようにしましょう。

iDeCo加入者が企業型DCのある企業に転職した場合

またiDeCoの加入者が企業型DCのある企業に転職した場合、あるいは勤務先の企業が新たに企業型DCを導入した場合、iDeCoの積立金を企業型DCに移換し、確定拠出年金の口座を企業型に一本化することができます。

もしくはiDeCoはそのまま継続し、企業型DCとiDeCoの2つを併用することも可能となります。

このように企業型DCやiDeCoは転職した場合、自営業者や専業主婦など種別が変更する場合でも持ち運びが可能となります。

こうした点を把握し、運用を継続し年金資産を積み立てていきましょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事