2024年から新しいNISAが導入されます。

新NISAに関して「値上がりしたら非課税枠はどうなる?」「現行NISAを利用しているけど、手続きは必要?」「海外赴任したらNISA口座はどうなる?」など疑問をお持ちになる方は多いのではないでしょうか。

今回の記事はNISAとは何か、現行NISAと新NISAの違いを解説し、よくある6つの質問に回答していきます。

NISAとは?現行NISAと新NISAの違い

NISAとは株式・投資信託など金融商品の売却益・配当に対して、通常20.315%かかる税金を非課税にすることで投資を後押しする制度です。

18歳以上であれば、証券会社でNISA口座を開設し利用することが可能です。

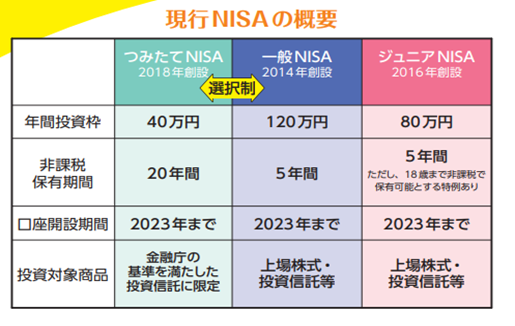

新NISAの年間投資枠や非課税保有期間などは以下のとおりです。

出典:金融庁「考えてみませんか!? “NISA”で資産形成」

現行のNISA(下図参照)では年間投資枠が一般NISA 120万円・つみたてNISA40万円でしたが、一般NISAとつみたてNISAが一本化され成長投資枠(旧一般NISA)240万円・つみたて枠(旧つみたてNISA)120万円と大幅に拡充されます。

出典:金融庁「考えてみませんか!? “NISA”で資産形成」

非課税保有期間は無期限になり、口座開設期間は恒久化されます。

ただし、成長投資枠では①整理・監理銘柄の株式、②信託期間20年未満、毎月分配型

の投資信託・デリバティブ取引を用いた一定の投資信託などが除外され一般NISAと比べ購入できる金融商品が制限されています。

新NISAに対して「持っている株が値上がりしたら非課税枠はどうなる?」「自分が亡くなったらNISA口座はどうなるの?」などの疑問を抱く方は多いのではないでしょうか。

よくある6つの質問に回答していきます。

新NISAのよくある6つの質問と回答

1.値上がりしたら非課税限度額も変わるの?

NISA口座で保有している金融商品が値上がりしても、非課税限度額は変わりません。

新NISAの非課税保有限度額は1,800万円ですが、取得時の価額(簿価残高)で管理されます。

例えば100万円で購入した株式が150万に値上がりしても、非課税枠は100万円とみなされます。

なおNISA口座内の商品を売却した場合には株式の簿価分(取得額)の非課税枠を再利用できますので、100万円が復活することになります。

2.現行NISAを利用しているけど、手続きは必要?

金融庁のホームページによると現行のNISAを利用している人は、新制度スタートの2024年1月にNISA口座を開設している証券会社で新しいNISA口座(つみたて投資枠・成長投資枠)が自動的に設定される予定です。

新NISAを利用するにあたって、手続きは必要ありません。

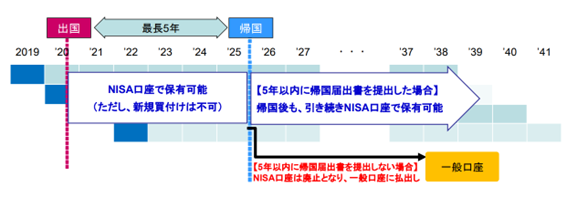

3.海外赴任したらNISA口座はどうなる?

海外転勤などで出国する場合は、最長5年間引き続きNISA口座で金融商品を保有できます。現行NISAと同じ取り扱いです。

ただし「非居住者」となっている間の新規買い付けは不可能で、帰国時には届出書の提出が必要となります。

4.確定申告は必要?

NISA口座の売却益や配当金には税金がかかりませんので、確定申告は不要です。

売却で損が生じた際には、通常の口座であれば他の取引で得た利益と損益通算ができますがNISA口座ではできません。

税金が課されず使い勝手の良い新NISA制度ですが「売却損が生じた時には損益通算できない」という点だけは、人によってデメリットとなるかもしれません。

5.自分が亡くなったらNISA口座は引き継がれる?

NISA口座で資産運用をしていた方が亡くなった場合、相続人は金融機関に「非課税口座開設者死亡届出書」を提出する必要があります。

相続が生じた(亡くなった)時点で被相続人(亡くなった方)のNISA口座内の資産は「払い出しをされた」とみなされます。

金融機関で手続きをすることで、相続人の特定口座または一般口座に移すことが可能です。

相続が発生した日(亡くなった日)の時価が取得価額となります。

なお、相続人がNISA口座を持っていても相続人のNISA口座に移すことはできません。

6.現在ジュニアNISAで保有している商品はどうなる?

ジュニアNISAは2024年以降新規買い付けができなくなりますが、保有している金融商品は引き続き運用が可能です。5年間の非課税期間が終了した後は、自動的に継続管理勘定に移管され18歳になるまで非課税で保有できます。

新NISAは2024年からスタート

新NISAの概要、よくある質問6つと回答をお伝えしてきました。新NISAがスタートする2024年までに疑問を解決し、十分に制度について把握した上で資産運用を始めていきましょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事