もし証券会社が潰れたら、口座にある有価証券やお金はどうなるのでしょうか?

金融商品取引法では、証券会社が顧客の口座にあるお金や株式・債券・投資信託などの有価証券と自社の資産を区分して管理すること(分別管理)を定めています。

よって破綻した証券会社で分別管理が行われている場合は、たとえ証券会社が潰れても投資家の資産は全て戻ってきます。

しかし分別管理が行われなかった場合は一体どうなるのでしょうか?

今回は、証券会社が潰れた場合の投資家保護の仕組み、新NISAで証券会社を選ぶ注意点などを解説していきます。

証券会社が潰れても、基本的に資産に影響はない

証券会社は顧客が口座にあるお金や有価証券(株式・債券・投資信託など)を、自社の資産とは区分して管理することが金融商品取引法で義務づけられています。

金融商品取引法第42条の4 金融商品取引業者等は、その行う投資運用業(第2条第8項第15号に掲げる行為を行う業務に限る。)に関して、内閣府令で定めるところにより、運用財産と自己の固有財産及び他の運用財産とを分別して管理しなければならない。

自社の資産と顧客の資産を分けて管理することを「分別管理」と呼び、分別管理が適切に行われている場合は証券会社が潰れても資産は全て返還されます。

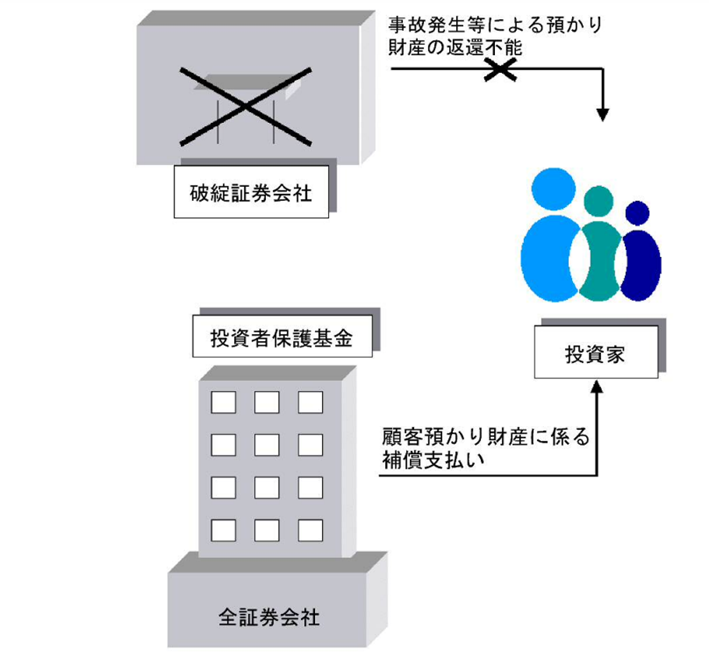

分別管理を行っていない証券会社が破綻してしまった時は、どうなるのでしょうか?

破綻した証券会社が「日本投資者保護基金」の会員である場合は、1人あたり1,000万円を上限に補償されます。

なお証券会社以外の金融機関は日本投資者保護基金の会員ではないため、銀行で投資信託などを購入した場合は補償の対象外です。

日本投資者保護基金では、どのような取引が補償されるのでしょうか?

日本投資者保護基金で補償される資産とは

日本投資者保護基金とは、金融商品取引法に基づき1998年12月1日に設立された非営利の法人です。

補償の対象は個人投資家で、自分の名義の口座で取引を行っていることが要件です。

補償される取引は以下の通りです。

1. 株式の取引(海外で発行されたものを含む)

2. 公社債の取引(海外で発行されたものを含む)

3. 投資信託の取引(海外で発行されたものを含む)

4. 株式の信用取引に係る保証金

(注) 補償を受けることができるのは委託保証金又は委託保証金代用有価証券

5. 国内取引所の有価証券先物取引や有価証券オプション取引に係る証拠金

(例) 大阪取引所の日経225先物取引や日経225オプション取引などの証拠金又は証拠金代用有価証券

6. 国内取引所の株価指数証拠金取引に係る証拠金

(例) 東京金融取引所の「くりっく株365取引」に係る証拠金又は証拠金代用有価証券

一方で、以下の取引は補償の対象外です。

・有価証券店頭デリバティブ取引(有価証券先物、オプション、CFD取引(差金決済取引)を取引所市場外であって相対で行う取引)

・海外取引所の有価証券市場デリバティブ取引(外国の取引所で行われる有価証券先物、オプション、証券CFD取引)

・取引所の通貨関連取引(東京金融取引所の「くりっく365取引」など)

・外国為替証拠金取引(FX取引)

・合同出資などの第二種金融商品取引業の商品に該当するものの取引

まずは取引のある証券会社が、日本投資者保護基金の会員になっているか把握することが重要です。

以下の口座開設数が多い証券会社は、全て日本投資者保護基金の会員です。

SBI証券

楽天証券

野村證券

マネックス証券

松井証券

auカブコム証券

SMBC日興証券

大和証券

その他の証券会社の口座を保有している方は、日本投資者保護基金のホームページでチェックしてみましょう。

証券会社を選ぶ際には、企業としての信頼性も重要に

証券会社が「分別管理をしていること」を前提にすると、証券会社が潰れても資産は戻ってきますが分別管理がされていないと返還される金額の上限は1,000万円です。

「いざという時に老後の資産を失いたくない」「破綻のリスクが気になる」という方は、「1つの証券会社の1,000万円まで」と決めて資産運用を行いましょう。

ただし新NISAは生涯投資枠の上限が1,800万円ですので、分別管理が行われていない証券会社が潰れると800万円が戻ってこない事態に陥ってしまいます。

新NISAの証券会社を選ぶ際には、手数料や取り扱う金融商品などに加え「企業としての信頼性」を考え検討することをおすすめします。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事