つみたてNISAとiDeCoは、将来に向けた代表的な資産形成手段となります。

ともに長期・少額・積み立て投資という点は共通しており、注目度は増しています。

実際、私も「結局どちらの制度を利用した方が良いの?」と聞かれる機会が増えています。

「できれば両方」と答えていますが、資金の都合上で制度を併用出来ない方が多いです。

そこで、今回は選択のポイントについて説明します。

つみたてNISAは売却・換金度は自由

つみたてNISAでは、いつでも商品を売却し、資金を引き出すことが可能となります。

一方、iDeCoは原則60歳になるまでお金を引き出すことができません。

老後資金形成に特化した制度のため、「生活が苦しいから」という理由では引き出すことはできません。

老後を迎えるまで、マイホームやマイカーの購入、お子様の教育費など、まとまったお金が必要なライフイベントが目白押しとなります。

「いざというときに資金を引き出すことができない」という不安を抱えたくない方は、つみたてNISAを利用することをお勧めします。

つみたてNISAの方が取引は始めやすい

つみたてNISAは手続きが簡単です。

すでに取引を行っている金融機関でつみたてNISAを開始する場合、「つみたてNISA口座の開設届出書」と「本人確認書類」を提出すれば、手続きは完了します。

ただし銀行で取引する場合、「投資信託口座」の開設も必要となります。

これまで取引をしていない金融機関でつみたてNISAを開設する場合、「総合口座」と「つみたてNISA口座」を併せて開設することができます。

必要書類を提出すると金融機関が税務署に申請し、税務署で審査・審査が行われます。

大手のネット証券では、最短で申し込み後数日で取引が可能となるようです。

一方、iDeCoは口座開設に時間と手間がかかります。

金融機関から書類を取り寄せた後、会社員や公務員の場合、勤務先の担当者に書類を記入してもらう必要があります。

すべての書類が整い次第、金融機関に提出します。

その後、金融機関が国民年金基金連合会に書類を送り、加入者資格の審査にかけます。

審査結果を受けiDeCo口座が開設されますが、総じて1~2カ月かかるケースが多くなります。

手続きの面倒さを敬遠し、実際iDeCoを利用しない方もいます。

「取引の始めやすさ」という観点では、つみたてNISAに分があります。

iDeCoは税制メリットが大きい

iDeCoには、「60歳まで資金を引き出すことができない」、「加入手続きが複雑(面倒)」とのデメリットがあります。

一方、iDeCoは「税制優遇措置の恩恵を受けられる」というメリットがあります。

3つの税制上の優遇措置があります。

(1) 掛金は全額所得控除の対象、(2)運用益は非課税、(3)受け取り時の税制優遇、となります。

(3)に関して、一時金で受け取る場合は退職所得控除、年金で受け取る場合は雑所得の公的年金等控除の対象となります。

つみたてNISAも運用益は非課税となりますが、iDeCoの方が税制上の優遇措置の恩恵は大きくなります。

冒頭で「両方の制度を併用するのがお勧め」と記載しましたが、その理由はiDeCoの税制メリットが大きいからです。

つみたてNISAを優先にしようと考えている人も、税制メリットの大きさから毎月5000円(掛金は5000円以上1000円単位)でも良いのでiDeCoの利用も併せて検討して頂きたいと考えています。

生活が苦しくなった場合、60歳まで資金を引き出すことはできませんが、掛金を拠出せず運用のみ行うこともできます。

そうした点も認識しておいてください。

iDeCoはスイッチングが可能

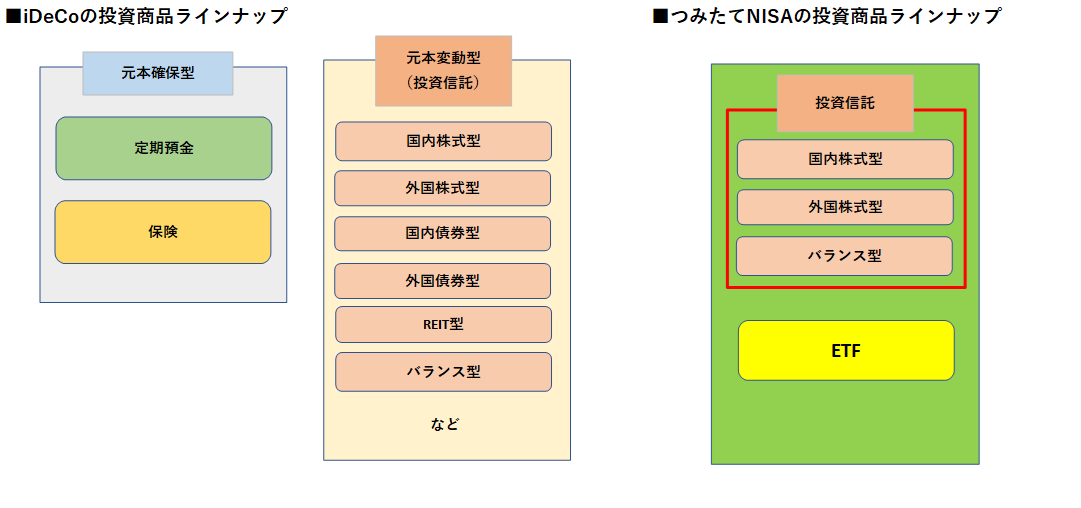

つみたてNISAとiDeCoはともに投資信託での運用が可能となります。

ただし、つみたてNISAは債券型やREIT型の投資信託で運用できないほか、「信託報酬が一定水準以下」など金融庁の定めた条件がありますので、ご注意ください。

またiDeCoでは元本確保型(定期預金や保険)の商品の運用が可能となり、商品ラインナップはつみたてNISAよりも豊富となります。

さらにiDeCoでは、運用機関中に保有商品を売却し、他の商品に預け替える(スイッチング)ことができます。

基本的にスイッチングのコストはかかりません(投資信託の信託財産留保額が徴収される場合は除く)。

一方、つみたてNISAではスイッチングは不可となります。

基準を明確化して選択

併用が望ましいと考えていますが、それが難しければどちらかを選択して下さい。

選択するポイントとしては「換金の自由度」を重視するならつみたてNISA、「節税メリットの大きさ」を重視するならiDeCoをお勧めします。

優先事項の基準を明確にして、選択してください。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事