早く始めるほど効果が大きい

将来に向けた資産形成手段として、つみたてNISAとiDeCoがあります。

ともに投資信託での運用が中心となり、「長期」「少額」「積立」という点で共通します。

使い分けとしましては、つみたてNISAで住宅購入資金などライフプランに関連する資金、iDeCoで老後資金を貯めることをお勧めします。

積立投資は早く始めるほど効果が現われやすくなります。

大手銀行の定期預金金利(1年もの)は0.002%程度となります。毎月1万円積み立てれば10年で元本は120万円となりますが、利息はわずか100円程度しかつきません。

一方、つみたてNISAやiDeCoを利用し投資信託で運用した場合、預貯金と比べ資産を大きく増やすことができます。

例えば、3%の運用利率で毎月1万円積立投資を行った場合、139万円となります。

ただし、あくまでも3%の運用利率で10年間複利運用を行った数値となり、実際に投資信託で運用した場合の資産額ではありません。

その額や成果を保証するものではなく、あくまでも参考値としてみてください。

さらに通常の投資の場合、利益に対して20%課税されます。

例えば、10万円利益が出た場合、2万円が税金で徴収されます。

一方、つみたてNISAやiDeCoでは運用益は非課税となります。

先ほどの10万円の利益が出た場合、課税されず10万円受け取ることができます。

運用期間が長ければ長いほど資産が増加しやすくなるほか、非課税のメリットを享受できるのは魅力となります。

住宅資金と教育資金はつみたてNISAを利用しよう

マイホームの購入、子供の教育費などライフイベントでは、大きなお金が必要となります。

「住宅資金」「教育資金」「老後資金」は人生の3大資金となります。

最も大きなお金がかかるのがマイホームの購入、つまり住宅資金となります。

住宅資金は地域、住宅の種類や大きさなどによって大きく異なりますが、2020年フラット35利用者調査によると、建売住宅は全国平均で3495万円程度となります。

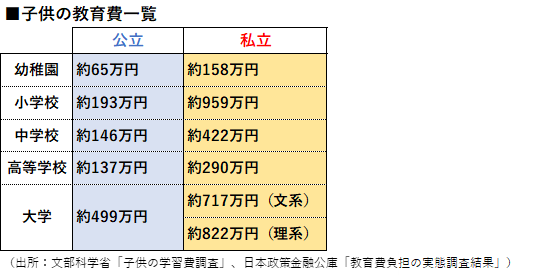

続いて子供の教育費に関しては、進学プランによって異なります。

文部科学省の「子供の学習費調査」や日本政策金融公庫の「教育費負担の実態調査結果」によると、幼稚園から高校までは公立校、大学は私立文系に進学した場合の1人あたりの教育費を合計すると、約1258万円にもなります。

こうしたマイホーム購入や子供の教育費に関して、つみたてNISAを利用するのがお勧めです。

つみたてNISAは必要な時に売却し、換金ができるからです。

お子様の高校や大学の入学金、マイホーム購入時の頭金を支払うタイミングなど、まとまった資金を効率的に準備するのにつみたてNISAが適しています。

老後資金形成はiDeCoを利用しよう

住宅資金や教育資金でまとまった資金を作りながら、老後資金を貯めるのは至難の業と言えます。

十分な生活をするための老後資金を貯めるには、公的年金だけで十分とは言えません。

投資が必要と考えます。

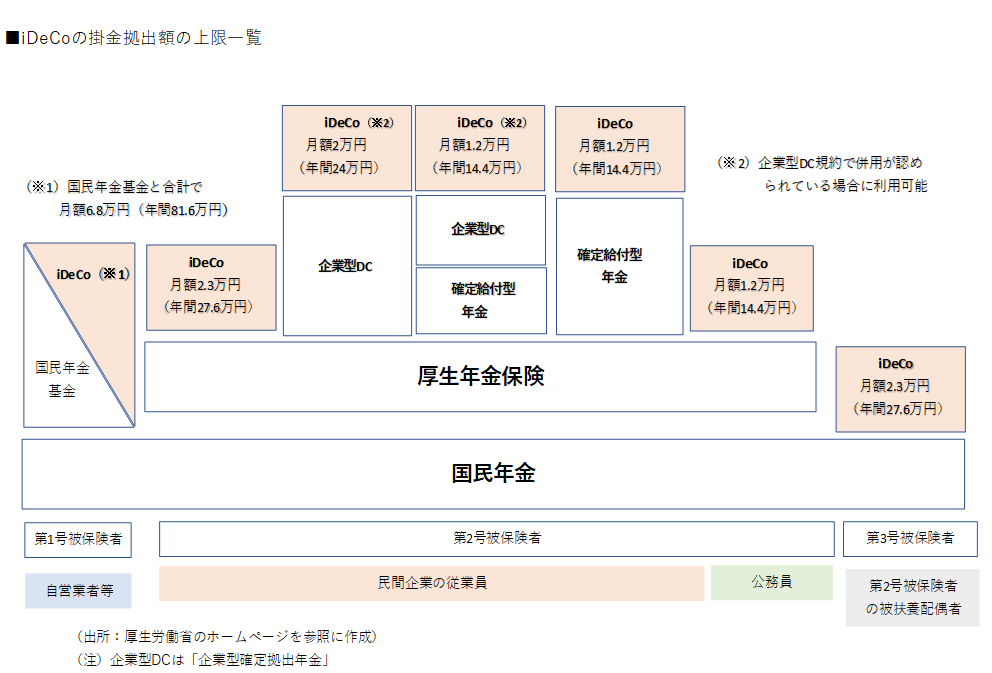

老後資金を形成するには、60歳まで引き出しができないiDeCoを利用することをお勧めします。

iDeCoの掛金は毎月5000円以上1000円単位となります。

上限は職種によって異なります。

「掛金が所得控除の対象」や「運用益が非課税」、「受取時の税制メリット」など税制優遇措置が充実しています。

税制優遇の恩恵を受けることができるため、最低金額の5000円でも良いので利用した方が良いと思います。

ただし、どうしても掛金を支払うのが難しい時期は、掛金を拠出せずに運用だけ行うこともできます。

まずは積立投資を始めてみよう

運用の必要性は理解できたけれど、知識が足りないから始めるのは怖いという方がいらっしゃるかもしれません。

ただし、つみたてNISAで利用できる投資商品は、金融庁が定めた条件を満たした商品のみとなります。「販売手数料がゼロ」、「運用中のコストである信託報酬が一定水準以下」など、長期の積立・分散投資に適した条件を満たしている商品しかラインナップされていません。

iDeCoもつみたてNISAと似たような商品ラインナッブを用意している金融機関が多く、初心者向けの商品が多いとみています。

たくさんの書籍が読んだからといって、セミナーに参加したからといって運用が上手になるわけではありません。

実際に運用をしてみるのが、一番の勉強になるかもしれません。

そこで、将来のために積立投資を開始してみてください。

例えば、最初は毎月2万円で積立投資を開始するとします。

その内訳は、つみたてNISAに1.5万円、iDeCoに0.5万円など、無理のない金額で利用を検討してみてください。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事