経済状況に応じて掛金拠出額の設定可能

iDeCoの掛金は毎月5000円以上1000円単位で拠出が可能となります。

ただし職種により掛金拠出額の上限があります。

また掛金は毎月拠出する方法以外に、年払いや半年払いも可能となります。

つまり経済状況に応じて掛金を設定することが可能となります。

例えば、ボーナス時に通常時と比べ掛金を増額し、年間の掛金拠出額の上限を使い切ることもできます。

年払いや半年払いでは年間計画の設定が必要

掛金を年単位で拠出したい場合、事前に拠出の年間計画を設定し、「加入者月別掛金額登録・変更届」を作成する必要があります。

ただし毎月掛金を拠出する場合、「加入者月別掛金額登録・変更届」の作成は不要となります。

iDeCoでは基本的に翌月の26日に口座振替で納付することから、12月分から翌年11月分までの掛金(実際の納付月は1月~12月)の拠出期間を1年とします。

この1年間で任意に掛金を拠出する月を決定します。

例えば、納付月は年1回(12月)、年2回(6月と12月)とするなど、自由に設定することができます。

この任意に区分した期間を「拠出区分」といい、1年に1回のみ掛金額および拠出区分の変更が可能となります。

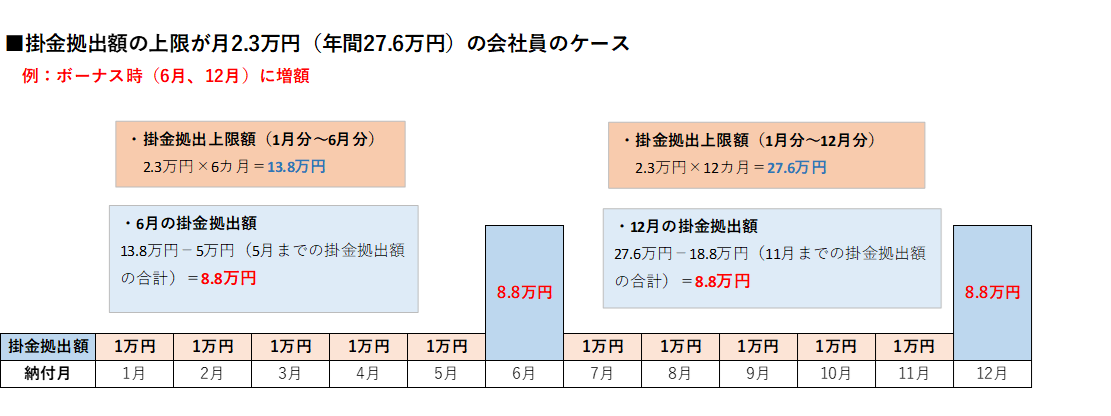

拠出区分の掛金拠出額の上限について

拠出区分の掛金拠出額の上限は、「拠出区分の月数×1カ月当たりの上限(職種によって異なる)」となります。

例えば、確定給付型の企業年金や企業型確定拠出年金(企業型DC)を導入していない企業の会社員の場合、1カ月あたり2.3万円が上限となります。

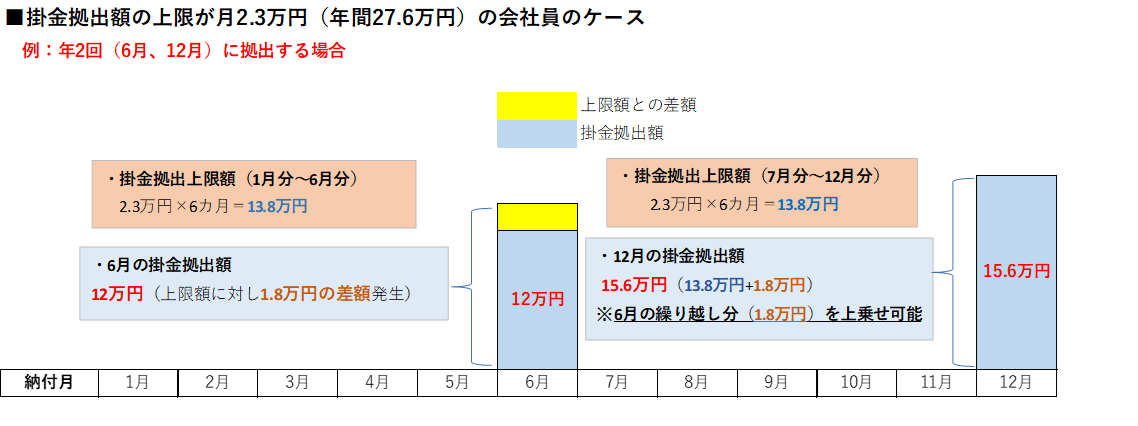

年2回(6月と12月)、掛金を拠出する場合、6月の掛金拠出の上限は「2.3万円×6カ月=13.8万円」となります。

また6月の実際の掛金拠出額が12万円(上限:13.8万円)とした場合、次の拠出区分(12月)の掛金拠出の上限は15.6万円(7-12月の掛金拠出額の上限13.8万円+6月の繰り越し分1.8万円)となります。

つまり、実際の掛金拠出額が拠出区分の上限より少額であった場合、その差額を次回以降の拠出区分に繰り越し、掛金拠出額の上限に上乗せすることができます。

ただし翌年以降に繰り越すことはできません。

年払いのメリットとデメリット

iDeCoの場合、掛金を拠出する際、国民年金基金連合会に1回につき105円の手数料を支払います。

毎月掛金を拠出する場合、年間1260円(105円×12カ月)の手数料がかかります。

そのため年払い(年1回)にすれば105円、半年払い(年2回)にすれば210円と手数料を減額することができます。

一方、年払いや半年払いでは、ドルコスト平均法のメリットを受けづらくなります。

ドルコスト平均法では、特に投資信託の単価が下落した場合、購入数量が増加し平均取得単価は低下する傾向にあります。売り一巡後に単価が上昇すれば、利益が増えやすいというメリットがあります。

そうしたメリットを受けづらくなるほか、高値掴みをしてしまう(平均取得単価が高くなる)リスクがあります。

あくまでも個人的な見解ですが、主に投資信託で運用を行う場合、ドルコスト平均法のメリットは大きいことから、掛金の拠出頻度は多い方が良いと考えています。

手数料を気にするのであれば、納付ペースを毎月ではなく、2カ月に1回、3カ月に1回にして良いと考えています。

その一方、ある程度運用益を確保し、保険や定期預金など元本確保型商品で主に運用する場合、年払いした方が良いと考えています。

運用方法次第で毎月拠出にするか、年払い・半年払いにするか使い分けてみてください。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事