つみたてNISAと同様、iDeCoは老後資産形成手段として注目度は高まっています。

では、どのような金融商品に投資ができるのでしょうか。

今回は、iDeCoの商品ラインナップについて説明します。

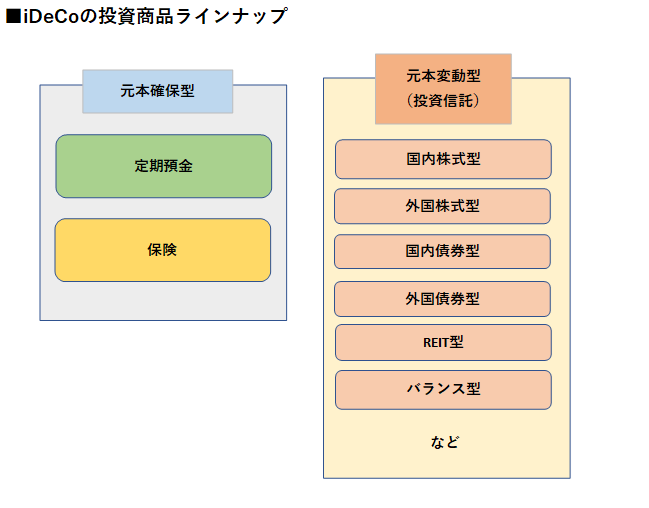

「元本確保型」と「元本変動型」の2種類

iDeCoの投資可能な金融商品には、「元本確保型」と「元本変動型」の大きく2種類があります。

「元本確保型」の商品は、定期預金と保険となります。

元本確保型は文字通り元本割れのリスクが低く、安全性が高くなります。

一方、高いリターンを期待しづらいというデメリットがあります。

「元本変動型」の商品は、投資信託となります。

元本変動型は運用状況に応じて資産が増減します。

つまり、元本割れとなるリスクがある一方、運用次第では大きなリターン(利益)を得ることができます。

また長期積立による複利効果の恩恵から資産額の増加が期待できます。

つみたてNISAで運用可能な投資信託は株式投資信託に限られるのに対し、iDeCoでは債券型投資信託、REITなどを組み入れた投資信託で運用することができます。

iDeCoの投資商品の特徴として、元本確保型の定期預金や保険から投資信託まで幅広い金融商品で運用することができます。

運用可能な投資信託の種類は豊富

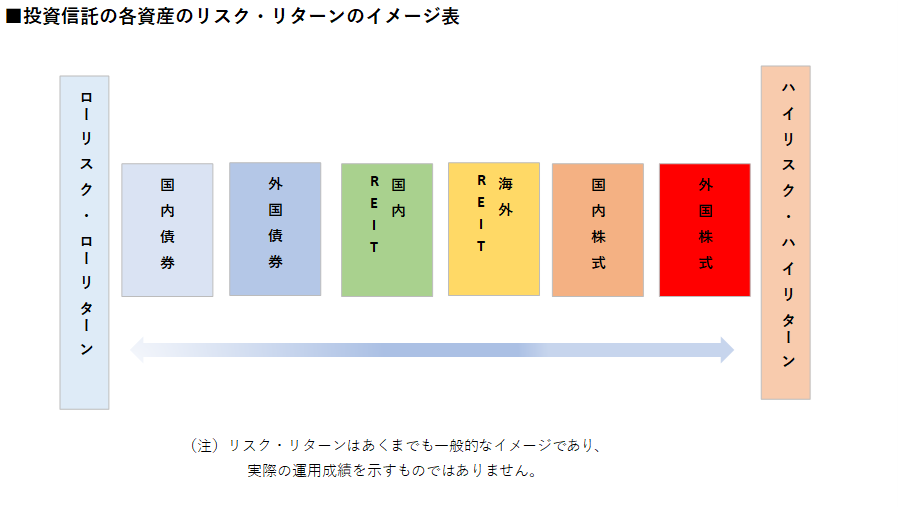

投資信託で運用する場合、リスクを抑制した商品からハイリスク・ハイリターンの商品まで様々な種類があります。

投資信託のリスク・リターンは組み込まれている資産によって変わります。

例えば、株式の比率が高いほど、ハイリスク・ハイリターンとなる傾向があります。

具体的には、国内より外国株式を多く組み入れた場合、特に外国株式でも先進国よりも新興国の株式の比率が高い場合、ハイリスク・ハイリターンとなりやすいです。

一方、債券の比率が高い場合、株式と比べリターンは低くなる傾向となる一方、元本割れのリスクは低くなります。

その他には、国内株式や海外債券など1つの投資信託で様々な資産に投資しているバランス型投資信託もあります。

分散投資しているため、元本割れのリスクは軽減されます。

リスク許容度に応じて運用する金融商品を選択して下さい。

投資信託でリターンを確保しよう

iDeCoの金融商品数の上限は2023年までに35本以下(元本確保型との合計)に絞られる予定です。

現在の超低金利の環境では、元本確保型商品のみで運用した場合、高いリターンを期待することはできません。

コスト(例:掛金拠出時の手数料は1回につき105円、事務委託手数料は毎月66円)が運用益を上回り、損失を出してしまうケースがあります。

投資信託では元本割れする可能性はありますが、株式型と債券型など複数の投資信託で運用することによってリスクを軽減させながら、リターンの確保を目指すことができます。

元本確保型で安全性に配慮しながらも、「掛金全額が所得控除の対象」や「運用益の非課税」などiDeCoの節税メリットを存分に活かすには、元本変動型の投資信託での運用を前向きに検討して下さい。

次回以降、「各世代のポートフォリオ(金融商品の組み合わせ)の考え方」について、説明したいと考えています。

今回は、運用商品のラインナップや特徴について理解して下さい。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事