老齢給付金の受給開始は60歳以降

iDeCoでは老齢給付金(運用で貯めた資産)を60歳以降、受け取ることができます。

老齢給付金の受け取り開始時期は60~75歳の間で選択することができます。

まず60歳に到達した際、「掛金を拠出して運用を続けるか」それとも「老齢給付金を受け取るか」を選択することになります。

参考までに掛金を拠出して運用できるのは65歳までとなります。その場合、65歳まで老齢給付金を受け取ることはできません。

老齢給付金の受け取り方法は、「一時金」形式(一括での受け取り)と「年金」形式(分割での受け取り)が基本となります。

規約では「一時金と年金」の併用形式での受け取りが可能となりますが、iDeCoでは「一時金」形式か「年金」形式のどちらかを選択としている金融機関が多いようです。

60歳での受給開始には加入期間10年以上必要

冒頭で60歳から老齢給付金の受け取り開始が可能と説明しましたが、実際に60歳から受け取るには「加入期間10年以上」という条件があります。

加入期間とは「実際に掛金を拠出した期間」と「掛金を拠出せず、運用のみ行った期間(運用指図期間)」を合計した期間となります。

60歳までの加入期間が10年より短い場合、加入期間によって受給開始年齢は引き下げられます。

ちなみに50歳以上で加入した場合、60歳までに加入期間が10年を満たしません。

そのため、受け取り開始は61歳以降となります。

「一時金」形式は退職所得控除の対象

「一時金」形式は、一括で老齢給付金を受け取る方法となります。

退職金扱いとなり、「退職所得控除」の対象となります。

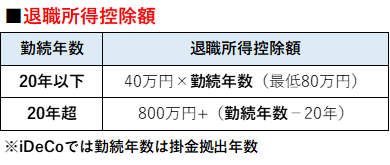

加入期間を勤続年数とみなし、退職所得控除額を計算します。

加入期間は「掛金を拠出した期間」のみ勤続年数にカウントします。

「掛金を拠出せず、運用のみ行った期間(運用指図期間)」は勤続年数にカウントされません。

加入期間(掛金拠出期間)が20年の場合は800万円、30年の場合は1500万円となります。

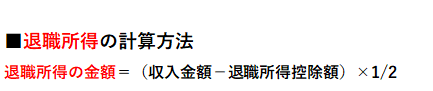

収入金額は、会社から支給される退職一時金、企業型確定拠出年金(企業型DC)からの一時金、他の企業年金からの一時金を含みます。

これらの収入金額が退職所得控除額以下であれば、税金はかかりません。

ただし退職所得控除額を超えても、超えた金額の2分の1の額が課税対象となるため、税金の負担は軽減されます。

「年金」形式は公的年金等控除の対象

「年金」形式は、5~20年の間で受け取り年数を指定して給付金を受け取る方法となります。

この場合、「雑所得として公的年金等控除」の対象となります。

公的年金等の収入金額は、iDeCoや公的年金(老齢基礎年金、老齢厚生年金)、年金方式で受け取る企業年金などが対象となります。

これらの年間収入金額の合計から控除額を差し引いて税金を計算します。

合計が65歳未満の方であれば年間60万円、65歳以上の方の場合は年間110万円までなら税金はかかりません。

受け取り方法を選択する際のポイント

「一時金」形式や「年金」形式など受け取り方法を選択する際、「少しでも税金がかからない」という点を重視した方が良いと思います。

例えば、退職金が多い会社員や公務員の場合、退職所得控除の枠を退職一時金で使い切ってしまい、iDeCoで受け取る一時金に退職所得控除が使えなくなる可能性があります。そうした場合は「年金」形式の方が有利となりそうです。

受け取れる退職金や年金額は人それぞれとなりますので、どちらの形式の方が良いとは一概に言えません。

そこで「iDeCoの老齢給付金の受け取り開始を60歳ではなく、70歳以降まで開始を遅らせる」、「公的年金の受給開始の引き下げなどを検討する」など、受け取り方法や開始のタイミングを考える必要があります。

受け取り方法に関して、前もって決める必要はありません。受け取る際に方法を決定すれば良いため、必要であればファイナンシャルプランナーや社会保険労務士などに相談しても良いと考えています。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事