iDeCoでの老齢給付金の支給方法は、一時金形式(一括での受け取り)や年金形式(分割での受け取り)があります。

またiDeCoの加入者が亡くなった場合、遺族に死亡一時金が支払われます。

死亡一時金は一時金形式(一括での受け取り)のみとなります。

今回は死亡一時金の特徴について説明します。

兄弟姉妹や親族も受け取り可能

死亡一時金の受け取りの特徴として、(1)兄弟姉妹や親族(加入者の収入で生計を維持していた場合)の受け取りが可能、(2)加入者が事前に受取人を指定することが可能、という点になります。

遺族基礎年金を受給できる遺族は「子」「子のある配偶者」、遺族厚生年金(会社員や公務員など第2号被保険者の場合)では優先順位の上位から、①配偶者、子、②父母、③孫、④祖父母、が受給対象となります。

※子は「18歳に達する日以後の最初の3月31日までの間にある子」「障害等級1級または2級に該当する20歳未満の子」が対象。

兄弟姉妹や親族に受給権はありません。

一方、iDeCoでは「配偶者(事実婚含む)」「子」「父母」「孫」「祖父母」「兄弟姉妹」もしくは「親族(加入者の収入で生計を維持していた場合)」が対象となります。

事実婚のパートナーも配偶者に含まれます。

受取人指定が可能

加入者は死亡一時金の受取人を指定することができます。

受取人を指定していなければ、以下の優先順位で遺族に死亡一時金が支給されます。

配偶者以外は加入者の収入で維持されていた者が優先されます。

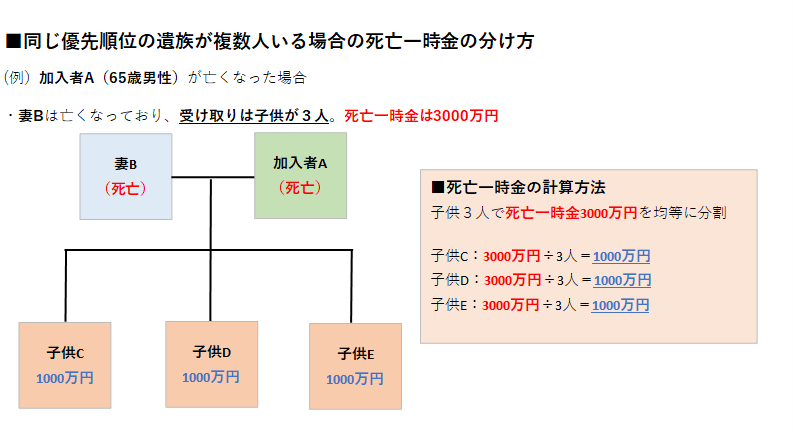

また同じ優先順位の遺族が複数人いる場合(例:子供が2人以上)、死亡一時金の総額を人数で等分する必要があります。

ただし受取人を指定しておけば、優先順位に従う必要はありません。

死亡一時金を受け取ってほしい人に支給したい場合、事前に受取人を指定しておきましょう。

運営管理機関で受取人を指定する手続きを行ってください。

3年以内であれば非課税限度額の利用が可能

加入者が死亡した場合、死亡一時金は自動的に支給されません。

遺族が運営管理機関に加入者が死亡したことを連絡し、死亡一時金の裁定請求に関する書類を作成し、提出する必要があります。

請求手続きはお早めに実施することを勧めます。

死亡一時金はみなし財産の扱いとなるため、相続税の対象となります。

加入者の死亡日から3年以内であれば、非課税限度額「500万円×法定相続人の数」の枠を利用することができます。

例えば、法定相続人が4人(例:配偶者、子供3人)いる場合、500万円×4人=2000万円が非課税限度額となります。

死亡一時金が1800万円だった場合、非課税限度額(2000万円)以下となるため、相続税は発生しません。

5年以上経過で死亡一時金の請求不可

3年を経過してから死亡一時金を受け取った場合、受取人の一時所得とみなされます。

相続税は発生しませんが、所得税が課されます。

さらに加入者の死亡日から5年以上遺族から請求がない場合、死亡一時金を受け取ることができる遺族はいないものとみなされ、死亡した加入者の相続財産となります。相続財産の扱いとなれば、他の財産とあわせて遺産分割協議の対象。法的な相続の手続きが必要になります。

死亡一時金を受け取る可能性のある遺族の方は、加入者がiDeCoに加入していたか確認を行い、速やかに運営管理機関で請求手続きを進めることをおすすめします。

まとめ

iDeCoの死亡一時金では、加入者が事前に受取人を指定することができます。

生計を維持していた方など本当に必要な方に支給することができます。

また3年以内に請求すれば相続税の非課税限度額の枠を利用することができるため、相続税の負担を軽減させることができます。

いざという時にこれらのメリットを理解し、活用できるようにしておいてください。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事