日本経済新聞電子版が4月15日の報道で、金融庁は高齢者向けの少額投資非課税制度(プラチナNISA)を創設する検討に入ったと報じました。

記事によれば、毎月分配型の投資信託がNISAの投資対象商品に加わる案が浮上しているとのことです。毎月分配型は長期的な資産形成に向かないなど、金融庁から目の敵にされていた商品タイプですが、どうやら高齢者からのニーズが強かったことを踏まえ、検討に入っているようです。

筆者も以前は現場にいたので、お客様に商品を進める際、毎月分配型の方が良いといった声が非常に多かったことを実感しています。むしろ毎月分配型じゃないと嫌というケースさえありました。運用効率が悪い、長期の資産形成に向かないといった声は、それはそれで正しいですが、毎月分配型は考え方によっては悪くない商品だと思います。

今回、金融庁がまさかの方向転換となったので、NISAで毎月分配型投信を持つのはメリットがあるのかないのか、改めて考えていきたいと思います。

分配金が非課税に

毎月分配型投信をNISAでも保有する最大のメリットは、分配金を非課税で受け取れることです。正直なところ、それ以上のメリットは思いつきません。運用資産から一定額を毎月支払う性質があるため、含み益がある状態で分配金をもらうのは一部の利益確定、含み損の状態でもらう分配金は一部の損切りと同義です。

リスク商品である以上、常に基準価格が上がり続ける商品はまずありません。NISAで毎月分配型投信を買った場合、相場状況によっては値上がりの一部を非課税で受け取れることもあれば、投資元本の一部を払い戻す(元本払戻金・特別分配金とも言います)こともある商品となります。ちなみに、元本払戻金は文字通り元金の一部を取り崩しただけのお金なので、もともと非課税扱いです。

商品選びが重要

毎月の分配金額が多いほどいいという考えが先行しがちですが、実はそうではありません。投資対象、運用コストなどは商品によって異なるため、適正な分配金額の目安はそれぞれのファンドによってさまざまです。

株の売買で毎月必ず5%の利益を出すのは、一見簡単そうに思えて実は難しいですよね。その運用成果を出すのはプロでも至難の業で、実際に売買をしてみると実感することができます。それにもかかわらず、毎月一定額を分配できるのは、ファンドの中に定期的な収益が発生するためです。

例えば、1~12月まで決算期がバラバラの12社の株を買ったとします。そうすれば、毎月のように配当金がもらえますよね。債券や不動産投資なども同じで、毎月何かしらの配当や金利収入は入るように投資していれば、それを原資に投資家へ分配できるというわけです。

こういったスキームによって毎月分配型を実現することができますが、世の中には「出し過ぎ」と言われる毎月分解型投信がいまだに多いのも事実です。適正なのか、出し過ぎなのか、そのラインを見ていきましょう。

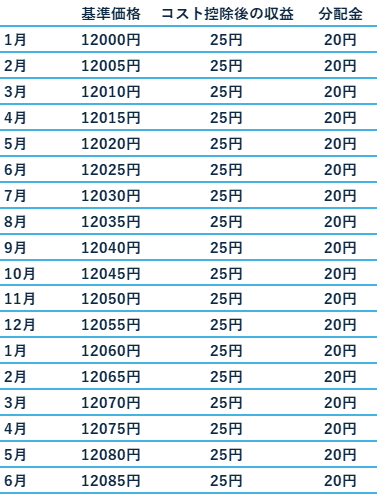

※基準価格は変わらないことを前提 基準価格と分配金は1万口当たりの数字

年間分配金は=月間分配金×12カ月

上の例は、基準価格が違うファンドを3つ出しました。組み入れ銘柄の平均配当利回りや利息の利回り(ファンド利回り)は4%で統一、運用コストも同じとします。ここで重要なのは、分配率とコスト控除後の利回りの差です。

分配率は基準価格に対する年間分配金の比率で、儲けではありません。各ファンドの月次レポートではファンド利回りが掲載されており、そこから信託報酬などの運用コストを差し引くとコスト控除後の利回りを算出することができます。

イメージすると、12000円投資したら年間で480円(利回り4%)の利息や配当などが生まれる一方、12000円に対して180円(運用コスト1.5%)の費用が発生。差し引きすると480円-180円=300円(コスト控除後の利回り2.5%)が残ります。

投資家に無理なく還元できるのはコスト控除後の利回りに相当する部分なので、分配率はAファンドのみ適正、B~Cファンドは出し過ぎとなります。ちなみに、コスト控除後の利回りギリギリで分配金を出すと、Bファンドは月間17円(年間200円)、Cファンドは月間4円(年間50円)となります。

仮にCファンドを基準価格2000円で100万円購入したとしたら、購入口数は500万口(100万円÷2000円×1万口)。1万口あたり4円の分配金なので、毎月の分配金総額は2000円(年間で24000円)です。思ったより少なく感じるかもしれませんね。1万口15円だと、毎月7500円(年間9万円)の分配金となりますが、払い過ぎている分が多いため、基準価格がうまく上昇していない限り特別分配金となる可能性が高くなります。要は月7500円のうち、多くが元本を取り崩しただけで儲けではないということですね。

非課税メリットを高めたいなら分配金は少額が有利

前述のように、分配金を出し過ぎている場合はただ元本を払い戻しているだけになる可能性が高くなるため、利益が非課税となるNISAとの相性が良くありません。ただ取り崩していくだけであれば、特定口座でまとまった金額で買う方が効率は良くなることも考えられます。

繰り返すようになりますが、非課税メリットを最大限高めるには適度に分配金を受け取り、元本の取り崩しが起きづらい商品を選ぶことが大切です。

<理想的なイメージ>

※Aファンドの条件を基に試算 基準価格は一定のままを前提とする

理想は上のような感じです。分配金を出し過ぎないことで、基準価格(元本に相当する部分)の上昇も期待しつつ、分配金は値上がり益からもらう(NISAで非課税扱い)。これが見込めそうな毎月型の投資信託であればNISAの利用も検討したいですね。

なお、投資スタイルは人それぞれです。とにかく毎月の分配金がたくさんもらえれば良いと考える人も少なくはありません。実際のところ、元本払戻金が多いいわゆるタコ足ファンドを買ったとしても、長期間保有し続けた場合、時価と累計分配金を合わせて購入時と比較したトータルリターンでプラスとなっているケースは多くあります。

投資効率を最大限まで高めることにとらわれ過ぎない方が、かえって気が楽かもしれません。プラチナNISAはまだ検討段階なので、実際に始まるかはまだ何とも言えないところです。新NISAと同様に年間いくら、総額でいくらといったように満額使用するまでに数年かかるのか、それとも、例えば上限1000万円など一定枠を自由に使えるのか。

高齢者向けとなると、投資期間は長期前提ではなくなるでしょう。それであれば、後者の方が使い勝手は良さそうな感じがします。1回の投資枠が大きければ大きいほど、トラブルに発展しやすいことも要注意です。ただ、新NISAが発表されたときは高評価でしたので、プラチナNISAにも大きく期待を寄せたいところです。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事