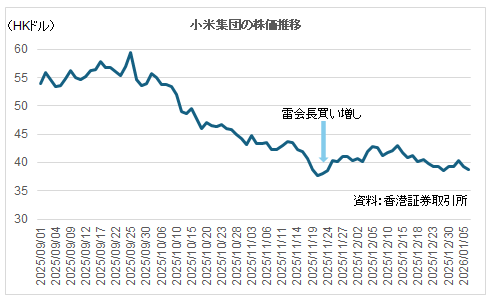

中国のスマートフォン大手、小米集団(01810)の株価は昨年9月下旬に付けた高値から約2カ月の間に4割近く下落するなど軟調な値動きが続いていましたが、11月24日に雷軍会長が買い増しに動いたことが明らかになり、翌25日の香港市場では小米集団の株価が一時、6%超上昇しました。この時、雷会長が取得したのは「クラスB」と呼ばれる株式260万株で、1株当たりの平均取得価格は38.58HKドルだったことから、総額1億HKドル超が投入された計算になります。

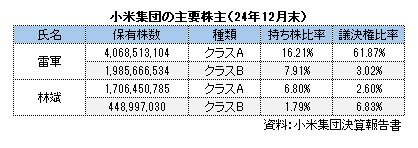

小米集団の雷会長、持ち株比率24%も議決権比率は65%

小米集団は「クラスA」と「クラスB」の2種類の株式を発行しており、配当などの経済的権利は平等である一方、議決権はクラスA株が1株に付き10議決権、クラスB株が1株に付き1議決権と10倍の差が設けられています。クラスA株は創業者や高級管理職などが保有するもので、一般的に公開市場で自由に取引することは出来ません。一方、クラスB株は一般投資家や機関投資家が保有し、公開市場で普通株として自由に取引することが出来ます。

24年12月末時点で雷会長はクラスA株を40億6900万株(発行済み株式総数の16.2%)、クラスB株を19億8600万株(同7.9%)それぞれ保有していることから、持ち株比率はクラスA株とクラスB株の両方合わせて計24.1%となりますが、議決権比率はクラスA株の61.9%とクラスB株の3.0%を合わせると約65%に達し、雷会長が実質的な支配権を握っています。

IPO案件の米国流出相次ぐ、18年に同股不同投票権解禁

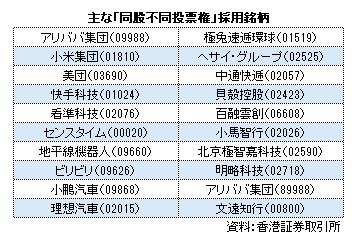

米国でも普通株より議決権の多い種類株の発行が認められていますが、香港でも「同股不同投票権(WVR、Weighted Voting Rights)」と呼ばれる同様の制度があり、小米集団もこれに該当します。小米集団以外では、美団(03690)やJDドットコム(09618)、快手科技(01024)などの企業が同制度を採用しています。

香港証券取引所(00388)では従来、上場企業に対して「1株に付き1議決権」の原則を厳格に求めてきました。ただ、この原則がネックとなり、アリババ集団(09988)は香港証券取引所への上場を断念し、2014年に米ニューヨーク証券取引所に上場しました。その後もIT企業を中心に大型新規株式公開(IPO)案件の米国への流出が相次いだことから、香港では1株に付き1議決権の原則を見直す機運が高まり、18年に同股不同投票権の制度が解禁されることになりました。

同股不同投票権、経営戦略の推進などでメリット

同股不同投票権を採用する上場企業には、革新性や成長性のほか、時価総額が一定規模以上であること、創業者が経営に関与していることなど、複数の条件が設けられています。新たに上場する企業については、上場時の時価総額が少なくとも400億HKドル以上あること、または上場時の時価総額が少なくとも100億HKドル以上あり、且つ直近会計年度の売上高が10億HKドル以上あることなどが求められます。企業は同股不同投票権を採用することにより、創業者主導で長期的な経営戦略が実行しやすくなるほか、短期的に株主圧力を受けにくくなるなどのメリットがあり、また、成長段階にある新興企業の香港上場が後押しされることになります。ただ、議決権に差があるため、一般株主の発言力が弱くなることで間違った経営判断を止めにくくなり、ガバナンスリスクが高くなるなどのデメリットも孕むことになります。

一方、香港証券取引所は一般投資家の保護を重視する方針も同時に打ち出しており、制度に様々な制限を設けています。具体的には、議決権の倍率は 最大10倍とすること、議決権が高く設定された株式は基本的に譲渡を認めないこと、創業者が死亡した場合は普通株に自動転換されることなどが盛り込まれています。また、定款の変更や清算などの重要事項については、一律で1株に付き1議決権で決議されることになっています。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事