今回解説していく通貨はユーロ円(eur/jpy)です。今年に入って186円台まで史上最高値を更新してきましたが、足もとはやや上昇トレンドも減速気味。上昇トレンド自体は維持されていますが、短期的な調整リスクにもやや警戒が必要な局面と言えそうです。

ファンダメンタルズでは欧州中央銀行(ECB)が中東情勢を受けて、インフレに関してどのような見方を示すか注目されます。また、日銀が追加利上げに向けた地ならしを進めるかもポイントになるでしょう。

今後のユーロ円の相場焦点:中東紛争で欧州中銀のインフレ見通しに変化は?

まずはユーロ圏の現在の金融政策状況を確認していきます。

欧州中央銀行(ECB)は2022年7月に金融引き締めを開始。2023年9月に政策金利を4.50%まで引き上げて、2024年6月から金融緩和局面へと移行しました。現在の政策金利は2.15%です。

●ECBが金利の据え置きを決めた2月直近会合での声明文では

・最新の評価でインフレ率が中期的に2%の目標で安定する見込みであることを再確認

・データに依存し、会合ごとのアプローチに従って適切な金融政策スタンスを決定する

・金利決定は今後発表される経済・金融データに加え、基調的なインフレの動向や金融政策の波及力の強さを踏まえ、インフレ見通しとそれを取り巻くリスクの評価に基づいて決定される

・理事会は特定の金利経路を事前にコミットしない

などの見解が示されました。

声明文では先行きに金融政策に対する具体的な示唆は盛り込まれませんでしたが、インフレ率は2%の目標付近で安定する見込みとしており、ECBが早期に金融政策行動に移る可能性は低そうです。

ただ、その後に起きた米国およびイスラエルとイランによる戦争によって原油先物価格は急騰しており、ECBのインフラ見通しにも変化が生じた可能性はあるでしょう。ラガルド総裁は「政策の不確実性は依然として高く、次回の金利動向に関するガイダンスを示すことは困難」などの見解を示すにとどまっていますが、次回の会合ではECBによるインフレ見通しについて改めて確認する必要がありそうです。

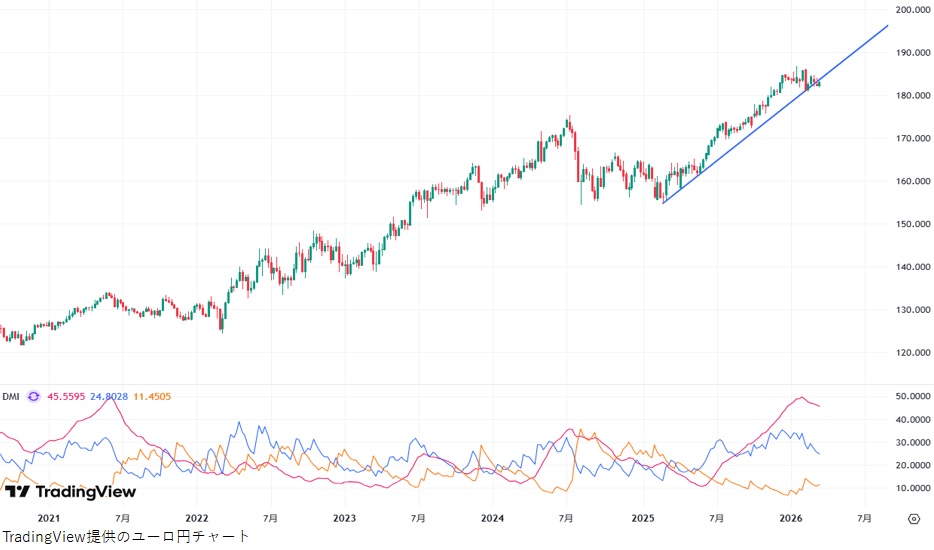

ユーロ円の週足分析:上昇トレンドがやや減速も方向感に変化はなし

下図のチャートはユーロ円の週足チャートになります。

昨年4月安値を始点とする上昇トレンド(チャート上の青色実線)が続き、今年1月には186.87円まで史上最高値を更新してきました。足もとでは上昇トレンドラインを維持できなくなりつつありますが、トレンドが崩れたというわけではなく、上昇トレンドがより穏やかなものになったと見るべきでしょう。

チャート下部に追加した「DMI」で確認しても+DI>DI(上昇トレンド)は維持。トレンドの強さを示すADXも上昇基調は一服したものの、依然として数年来の高水準に位置しています。

ユーロ円の日足分析:直近安値を下抜けると174円台までの調整リスク

今度はより短期の視点でユーロ円の方向性を確認していきます。下図のチャートはユーロ円の日足チャートです。

1月23日に史上最高値を更新して以降、足もとではやや上値を切り下げてきています。週足分析でも示したように上昇トレンドが崩れたわけではありませんが、2月12日につけた直近安値の180.81円(チャート上の黄色実線)を下抜けた場合は調整が深くなる可能性もあり、注意が必要となるでしょう。

高値からの倍返しという点から考慮すると、その際の目標値は174.80円近辺。チャート上で確認すると昨年10月6日に窓を開けて上昇を開始した際の安値(チャート上の黄色点線)付近となります。

今後の取引材料・変動要因をチェック:日銀の追加利上げに向けた地ならしはあるか

最後に今後1カ月間の主要な経済指標や重要イベント等も確認しておきます。注目は日本およびユーロ圏の金融政策。日欧ともに金利の据え置きが見込まれていますが、日銀に関しては4月の会合で追加利上げに動くとの見方もあり、植田総裁が利上げに向けた地ならしを始めるか注目されます。

ECBについては前述したように中東情勢を受けたインフレ見通しがポイントになるでしょう。

その他のイベントは以下の通りとなります。

今後1カ月の重要イベント

・3月18-19日 日本 日銀金融政策決定会合

・3月19日 ユーロ圏 欧州中央銀行(ECB)、金融政策決定理事会

・3月24日 日本 2月全国消費者物価指数(CPI)

・3月31日 ユーロ圏 3月消費者物価指数(HICP、速報値)

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事