「あの株はいまいくら?」では、話題になった銘柄の現状を確認します。今回はフライヤー(323A)をみていきます。

同社は「本の要約サービス flier(フライヤー)」をクラウドサービスの形で提供しています。

法人向けサービスである「flier business」は、「本の要約サービスflier」を活用した人材育成サービスであり、提供アカウント数に応じた月額固定費を支払うSaaSのサブスクリプション型のビジネスモデルとなっています。

個人向けの「本の要約サービス flier」は、要約が読み放題の月額2200円(税込)のゴールドプラン、月5冊まで好きな要約が読める月額550円(税込)のシルバープラン、20冊程度のサンプルの要約が閲覧できるフリープランを提供しています。

2024年2月期の売上高構成比は、法人向けの「flier business」などを提供するエンタープライズ事業が63.1%、個人向けの「本の要約サービス flier」などを提供するコンシューマー事業36.9%となっています。

エンタープライズ事業は直近の2年で約2倍の売上高となり、同社の収益拡大をけん引しています。一方で、コンシューマー事業はほぼ横ばいの安定推移となっており、今後はエンタープライズ事業の構成比がさらに高くなることが見込まれます。

フライヤーのIPOですが、「タイパ(時間効率)」重視がはやるなかで注目されるサービスを展開しているうえ、吸収金額は少ないことから、堅調な初値形成が予想されていました。では、フライヤーの上場からの株価の動きをみていきます。

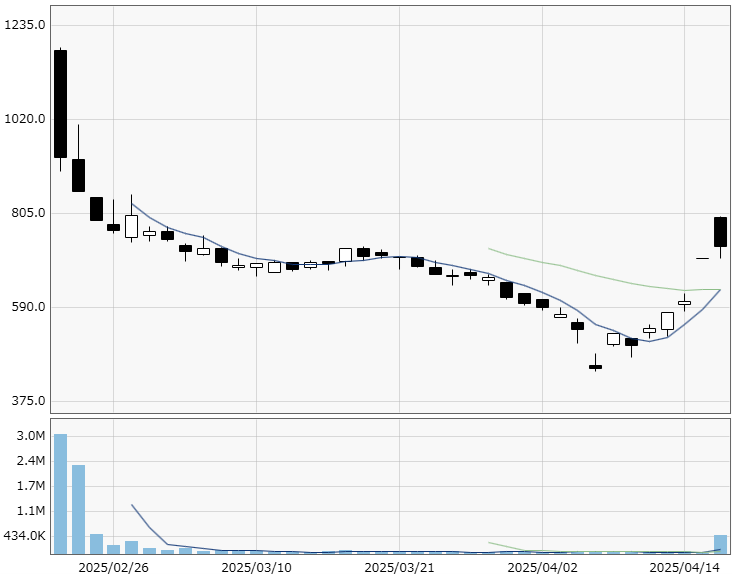

フライヤーの株価推移(上場から2025年3月25日まで)

2025年2月20日に東証グロース市場に上場した同社の初値は1178円と公開価格680円を大きく上回りました。

ただ、ベンチャーキャピタル(VC)の保有株が40万株弱あり、ロックアップがかかるものの初値形成後は公開価格の1.5倍(1020円)で解除されることになっていました。高い初値を付けたものの、その後はロックアップ解除価格1020円を下回る水準まで押し戻され、上場初日の終値は932円と初値を大きく下回る結果となりました。

上場2日目に1008円まで上昇したものの、ロックアップ解除という株価の上値を抑える要因があるためか、その後はずるずると売りに押される展開。公開価格680円を下回る水準まで下落しましたが、さすがに公開価格割れの水準では押し目買いが入り、株価は底堅く推移しました。しかし、3月下旬からさらに下値を切り下げる展開となり、4月7日には443円まで下落。これが上場来安値(2025年4月17日時点)となっています。

ただ、公開価格を大きく下回る水準はさすがに売られすぎと判断されたのでしょう。その後は切り返しの動きとなりました。そしてこのタイミングで上場後初の決算発表を迎えます。

同社は2025年4月14日に25.2期通期の営業損益は800万円の黒字(前の期は1.3億円の赤字)だったと発表しました。会社計画は200万円の黒字だったので着地は上振れました。法人向けにサービスを提供しているエンタープライズ事業セグメントの売り上げが想定以上に堅調に推移したことなどが寄与しました。

なお、今期(26.2期通期)の営業利益予想は1.0億円と大幅な増益を見込んでいます。

この決算発表を受け、翌15日は買いが殺到し、ストップ高となりました。16日も買いが続き、一時798円まで上昇しましたが、さすがに2日間で200円の上昇は行き過ぎであり、その後は売りに押され、16日の終値は729円となりました。

【フライヤーの日足チャート(上場から2025年4月16日まで)】

今後について

株価は4月7日に上場来安値(2025年4月17日時点)を付けてから、しっかりと切り返しの動きとなっています。さらに前期の利益の上振れ着地、今期の大幅増益見通しもあり、株価の先高期待は高くなっています。

一方で、ロックアップ解除価格1020円ではまだ売却できていないVCの保有株が売りに出てくることが警戒されます。1000円を超えて大きく上昇するためには、かなりの勢いが必要になると考えられますので、1000円の大台乗せは短期的には期待しづらいと思います。

ただ、タイパ(時間効率)重視やリスキリング(学び直し)のテーマ性がある会社ですので、注目度は高いといえます。短期・中期では600~700円台で購入し、1000円以下で売却するというトレードを狙い、長期視点であれば600~700円台で購入し、そのままゆっくり保有というスタンスが良いと考えます。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事