「FOMCハト派姿勢後退」が金融マーケットの中心テーマとなり、12月利下げ観測は急速に後退しています。インフレ鈍化の停滞懸念や景気の底堅さが利下げ判断を慎重にさせ、ドル相場の底堅さにつながっています。利下げ支持派の声は残るものの、当面は拙速な利下げを避ける姿勢が続き、ドル強含みを意識した相場展開が想定されます。

「FOMCハト派姿勢後退」マーケットのテーマに

米連邦公開市場委員会(FOMC)メンバーのハト派(金融緩和派)姿勢後退が注目を集めています。14日、カシュカリ・ミネアポリス連銀総裁は「12月の利下げについて強い意向はまだない」と発言しました。

従来は今年3回の利下げを主張していた同総裁は、13日にも「インフレ率は3%と依然として高すぎる」と発言。同日のシカゴ・マーカンタイル取引所(CME)グループがフェデラルファンドレート(FF金利)先物の動向に基づき算出する「フェドウォッチ」では、12月9-10日の米連邦公開市場委員会(FOMC)で0.25%の利下げを予想する確率が62.9%から50.7%へ急低下していました。

一時90%を超えていた12月の利下げ確率は同局面の急低下を経て、足もとで30%台まで低下。為替市場ではドルの底堅さにつながっています。

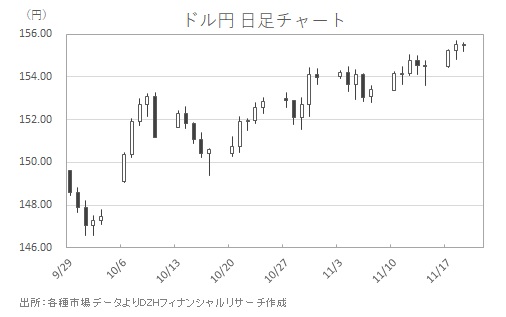

ドル円はカシュカリ総裁以外にもFRB高官のハト派姿勢後退を示唆する発言が相次いだ14日、153.60円台へ下振れたところから、154円後半へ戻す底堅さを示しました。その後は156円台回復をうかがう動きへつながっています(図表参照)。

14日のカシュカリ総裁以外のFRB高官ハト派姿勢後退を示す発言として、10月の米連邦公開市場委員会(FOMC)で利下げに反対し、金利据え置きを主張したシュミッド・カンザスシティ連銀総裁の「10月の反対意見表明の根拠は、12月に向けても私の指針となっている」、ローガン・ダラス連銀総裁の「10月は据え置きを望んだ」「12月の会合で追加利下げを支持するのは難しい」などがあげられます。

インフレ懸念がハト派後退を後押し

ハト派発言が相次いだ背景には、インフレ鈍化の進展が再び不透明になりつつあることがあります。各地区連銀やFRB高官からは、物価が2%へ向かう軌道に再び「停滞リスク」が生じているとの指摘が聞かれます。

カンザスシティ連銀のシュミッド総裁は、追加利下げはインフレ目標への信認を損ないかねないとし、構造要因による労働市場の歪みの方が大きいと分析しています。コリンズ・ボストン連銀総裁も、現在の金利水準を「しばらく維持すべき」と述べ、景気の底堅さがインフレ抑制の進展を遅らせる可能性を指摘。「データの底堅さ」が「FOMCハト派姿勢後退」を後押ししており、市場が利下げ観測を修正する要因となっています。

さらに、景気指標も利下げを急がせる環境にはありません。企業収益は市場予想を大きく上回り、週次ベースの成長指標も堅調さを示しています。インフレ指標の粘着性も残るなかにおいても現在の政策金利が中立金利の範囲内と見なされ、追加利下げが支持されにくい結果へつながっています。

ただ、従来のハト派の流れが完全に後退したわけではありません。FRBのミラン理事やウォラー理事、ボウマン副議長らはなお利下げを支持し、特にミラン連邦準備理事会(FRB)理事は「データは利下げを支持」「FRBの政策姿勢を一段とハト派的に変えるべきであり、弱めるべきではない」「現在の金利は中立を大幅に上回る」として迅速な利下げの必要性を訴えています。

労働市場の弱さを懸念する見解も依然散見され、政策判断に向けた意見集約は難しさを増しています。それでも、足元の市場が重視するのは「ハト派姿勢後退」という明確な流れであり、これがドルを支える主要な要因となっています。

FOMCが12月にどのような決定を下すかは今後のデータにも左右されますが、現状では利下げを急ぐ理由は乏しく、慎重姿勢が続くとの見方が優勢です。当面、ドル強含みを意識した推移が続きそうです。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事