「あの株はいまいくら?」では、話題になった株の現状を確認します。今回は「いきなり!ステーキ」のペッパーフードサービス(3053)の株価と業績をみていきます。

直近決算は赤字拡大 名物社長辞任も

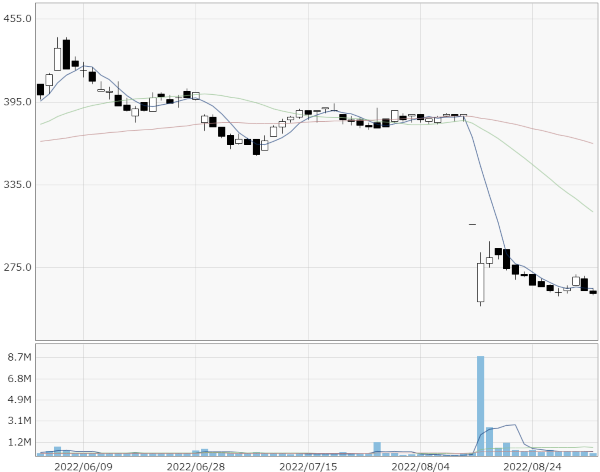

直近の業績ですが、22.12期上期の純損益は8.7億円の赤字(前年同期は1.8億円の赤字)でした。併せて、22.12期通期の純損益予想を従来の2.2億円の黒字から10.9億円の赤字(前年同期は3.9億円の黒字)に下方修正してます。

赤字拡大と通期業績予想の下方修正はもちろんネガティブですが、決算発表と併せて、創業者で、同社代表取締役社長である一瀬邦夫氏が同役職を辞任することが発表されました。辞任の理由は、近年における業績不振の経営責任を明確にするためとのことでした。

店頭の巨大なポスターはもちろん、来店のお願いをした「張り紙」でも話題となった名物社長の一瀬邦夫氏の辞任に驚いた人も多かったと思います。

さらに、株主優待制度を廃止すると発表しました。中長期的に事業拡大のための投資を行うことにより企業価値の向上を図り、早期の復配をめざすことが、株主に対する公平な利益還元につながると判断したとのことです。

同社は2021年11月に株主優待制度を変更し、株主優待券をプリペイドカードにすると発表していましたので、変更から1年たたずの廃止となりました。そのため、かなりのネガティブサプライズになったと考えられます。

これらの発表を受けて380円どころで推移していた株価は安いところで247円まで下落、その後はやや持ち直したものの300円割れの水準で推移しています。

「いきなり!ステーキ」の店舗数の推移

「いきなり!ステーキ」は2013年に1号店を銀座にオープン。そして、2016年8月に恵比寿店を開店し、100店舗を達成しました。その後、2016年末には116店(月次データ12月度実績より)、2017年末には186店、2018年末には386店、2019年末には490店と急拡大しました。

しかし、店舗を増やしすぎたこともあり2019年に既存店の売上高が計画に比べ大幅に減少。回復が見込めない店舗の発生などにより特別損失として、減損損失や事業構造改善引当金繰入額を計上しました。これにより、19.12期の純損益は27.1億円の赤字となりました。

「いきなり!ステーキ」の店舗数は、2020年から減少に転じ2020年末には287店、2021年末には226店とピークの半分以下となっています。

「いきなり!ステーキ」失速の要因

同社では「店舗同士の競合」が要因としていますが、そのほかに急拡大の弊害が出たと考えられます。2018年、2019年は人手不足が深刻化していました。その中でも人員を確保するため、同社は積極的な賃上げを実施しました。

その賃上げも影響したのか、「仕入れが困難」という理由でたびたび値上げを実施。その結果、「立ち食いだから安い」から「立ち食いなのに安くない」へと印象が変わってしまい、それが客離れにつながったのではないかと推測されます。

業績回復はあるか?

同社の中期経営計画では来期23.12期に営業黒字に転換することを計画しています。具体的には、23.12期の営業利益計画は3.2億円、24.12期の営業利益計画は4.6億円となっています。18.12期の営業利益が38.6億円だったことを考えれば、ややさみしい数字ではあります。

しかし、安定収益源だった「ペッパーランチ」事業を投資ファンドに売却し、「いきなり!ステーキ」についてはブランドの再構築の途上です。さらに、コロナ禍もありました。すでに別会社であると考えたほうがよいでしょう。

2022年2月に公表された中期経営計画では、「平日ランチの導入」や「原点回帰(いきなり!ステーキの原点に関する 施策に取り組み)」、「SNSなど、メディアキャンペーン強化」などの施策が挙げられていました。

「平日ランチの導入」は、テスト導入の分析を踏まえて、立地別メニューを作成し、全店舗にて展開中とのことです。「原点回帰」はオーダーカットフェアを一部店舗で展開中、「SNSなど、メディアキャンペーン強化」はメディア発信に合わせた販売促進・他社とのタイアップを実施しているとのことです。今後の進展に期待したいところです。

最後に、足元の経済活動再開の流れは同社にとってもプラスでしょう。新社長である一瀬健作氏が来期の営業黒字化をしっかり実現できるか注目したいと思います。安定して利益を計上することができるようになれば、2017年10月30日に付けた上場来高値8230円の更新はさすがに無理だとしても、2021年6月9日の高値610円は十分に射程範囲だと考えます。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事