香港市場では最近、中国政府がレッドチップ企業の香港上場に対する監督審査を強化していると伝わり、注目を集めています。中国証券監督管理委員会(CSRC)は上場を目指す企業に対し、レッドチップではなくH株として新規株式公開(IPO)を行うよう求めており、企業はレッドチップでなければならない理由を説明・証明しなければならないようです。

香港上場株式、レッドチップ・H株・その他の3種類に大別

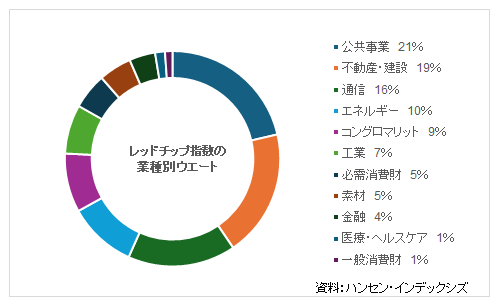

香港市場に上場する株式は、レッドチップ、H株、その他の3種類に大きく分けられます。レッドチップは一般的に中国資本が30%以上で、香港のほか、ケイマン諸島やバミューダ諸島、英領バージン諸島(BVI)などのタックスヘイブンで登記された企業が発行した株式を指しており、法律と会計制度は登記地のものが適用されます。レッドチップという名称は、収益性や安定性、成長性に優れた優良株を意味する「ブルーチップ」を中国共産党のカラーにもじって呼んだことからきています。

H株は中国に登記のある本土企業が香港で発行した株式を指しています。H株の「H」は「Hong Kong」の頭文字を採ったもので、道路や電力、鉄鋼などの国有企業が多く、H株企業には中国本土の法律が適用されます。一方、香港市場にはH株にもレッドチップにも属さないその他の銘柄も多くあり、香港の地場企業や海外の香港上場企業などが含まれます。

レッドチップ、IT企業やバイオ企業を中心に採用拡大

レッドチップは上場審査手続きが比較的容易であるほか、ベンチャーキャピタル(VC)やプライベートエクイティ(PE)などの初期投資家に対し、株式売買や資金移動などの面でより柔軟なエグジット手段を提供できることから、これまでテクノロジーやインターネット、バイオ医薬などの分野で広く利用されてきました。ただ、資本流出を招きやすい側面もあり、中国当局が警戒を強めているとされています。

中国本土の法律事務所の統計によると、2025年2月14日時点で海外上場の届け出を完了した企業のうち、レッドチップ構造を採用したのは約7割に上った半面、H株構造を採用したのは約3割にとどまっており、上場を目指す中国企業がレッドチップ構造を好む傾向が鮮明になっています。

今後、中国当局がレッドチップ構造に対する監督審査を強化した場合、企業はH株構造による香港上場へと転換を迫られることになり、より厳格な中国の証券規制に適合する必要が生じることになります。また、初期投資家にとっては、株式売却後の資金を海外へ送金する際に厳しい外貨管理規制を受け、さらに長期のロックアップ期間にも直面するなど、レッドチップ構造に比べて柔軟性が低下するため、海外資本の誘致への影響も懸念されます。

CSRCは一部企業にレッドチップ構造の解消を求めたのは通常の監督審査とコメント。一部のレッドチップ企業は株式の透明性が低く、コンプライアンスリスクが相対的に高いため、国内外の監督当局や主管部門がこうしたリスクに注目していると説明しています。一方で、企業が法令を順守して香港などの海外市場に上場して資金調達と発展を図ることを積極的に支持すると強調しています。

H株転換には3-6カ月が必要、税負担の大幅増も

企業の資金調達を専門とする弁護士は、レッドチップ構造を解消してH株に転換するには通常3-6カ月を要すると説明。ただ、最大のコストは時間ではなく、株式の移転や海外税務問題にあると指摘しています。企業がこれまでレッドチップ構造を選んできた主な理由は高い税率の回避にあり、H株構造での上場に移行すれば、多額のキャピタルゲイン課税に直面し、税負担が大幅に増える可能性があると指摘しています。

香港証券取引所(00388)では昨年、GEMからメインボードへの鞍替えなども含めて119社が上場を果たしており、調達額は2858億HKドルと前年比で225%増加し、19年以来、6年ぶりに世界トップに返り咲きました。26年に入ってからもIPO市場は活況が続いており、香港証取の唐家成会長は旧正月明けに開かれたセレモニーで、2026年に入ってから旧正月前までに24社が新規上場し、調達額が870億HKドル超に上っているほか、488社が上場を待っていると明らかにしています。市場では、香港証取が調達額で2年連続世界トップになる可能性もあるとし、楽観的な見方が目立っていますが、今回のレッドチップ企業の香港上場の監督審査が強化されれば、急ブレーキがかかる可能性もあり、今後の動向が注目されています。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事