日銀が政策金利を1.0%に引き上げ、日本にも「金利ある世界」が到来しています。しかし為替は円高へシフトしておらず、ドル円相場は162円台という円安水準で高止まっています。本邦金利の上昇と円安が同居する背景には、日米の絶対的な金利差や地政学リスク、そして政府や中央銀行の思惑が交差しています。今後のマーケットの行方を読むための周辺情報を整理してみましょう。

「金利ある世界」へ日銀が動くも埋まらない日米金利差と地政学リスクの壁

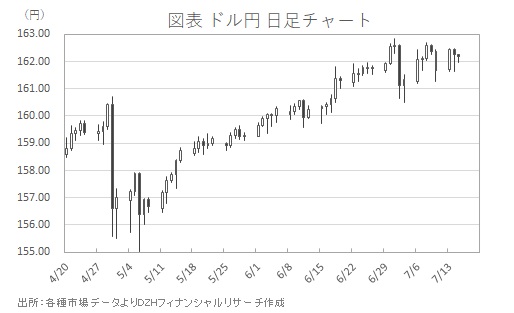

日銀は「金利ある世界」へ舵を切りました。しかしドル円相場は162円台の歴史的円安水準で高止まりしています。最大の要因は日米の絶対的な金利差でしょう。

ここ数日のマーケットの動きを見ても、7月13日にはトランプ米大統領がホルムズ海峡のイラン船舶航行を再び差し止めると述べ、海峡を通過する際に貨物へ20%の補償(通航料)を請求すると表明したことで中東情勢緊迫の懸念が台頭。WTI原油先物が一時78ドル半ばまで急伸しました。

加えてウォラー米連邦準備理事会(FRB)理事が追加利上げの可能性に言及したことで米長期金利の指標とされる10年債利回りは一時4.6%台まで上昇。これに伴いドル買いが活発化し、ドル円は161円台で動きを落ち着かせていたところから再び162円台へ持ち直してきました。

翌14日には、米6月消費者物価指数(CPI)が予想を下回る弱い内容だったことから一時161円へ反落する場面もありましたが、ウォーシュFRB議長が議会証言で「インフレの高止まりを容認しない」とタカ派な姿勢を示したことで再び162円台へ戻す底堅さを示しています。

このように、日本が利上げを行っても、米国側のインフレ懸念や高金利維持のスタンス、さらには中東リスクを反映したエネルギー価格上昇といった要因も重なり、ドル高・円安圧力が続いているのが現状です。

骨太ショック火消しやGPIFポートフォリオ修正の思惑

一方、本邦政府も円安進行を傍観しているわけではありません。6月末に発表された「骨太の方針2026」の原案合意後、市場では積極財政による財政悪化懸念や日銀への利上げけん制懸念から、円安が強まるいわゆる「骨太ショック」が起きました。

しかし、これに対して片山財務相は「金融政策の具体的な手法は日銀に委ねられるべき」としたうえで、日本が「金利ある世界」となるなか家計や年金積立金管理運用独立行政法人(GPIF)が国内金融資産への投資を増やすよう後押しする方針を示しました。

このGPIFのポートフォリオ変更(外国資産を減らし、国内の株や債券へシフト)との見方は、マーケット参加者にとって「円買い・長期金利低下」の思惑を誘う材料となります。GPIFの運用資産約293兆円のうち、仮に数パーセントを国内資産へシフトするだけでも数十兆円規模の「外貨売り・円買い」圧力が生じると考えられます。

21日に予定されている「骨太の方針」の閣議決定や、政府からの追加的な関連発言は、円高方向への揺り戻し要因として意識されそうです。「金利ある世界」への移行は着実に進んでいるものの、日米金利差という現実と、政府による円安対策のせめぎ合いが続く現状。こうしたなかマーケット参加者は、原油相場の行方と、GPIFの資金シフトに関する状況を注視しながら、トレンドを見極める局面となっています。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事