株式市場には、はやされるテーマがあるものです。花火のように打ちあがったと思ったらすぐに忘れられたテーマがあれば、もはや定番となった息の長いテーマもあります。この連載では、中国市場ならではの投資テーマを取り上げ、どこから来てどこへ行くのかをご紹介していきます。第14回は中国の事実上の政策金利である最優遇貸出金利(LPR)を取り上げます。

LPRは「変わり種」の政策金利

「インフレが進む欧米は金融政策の正常化に向けて動いているのに、デフレから脱却しきれない日本は利上げができず、逆行している」。今年に入って、政策金利がこうした文脈で議論されることが多くなったように思います(ですので、日銀が先日発表した長期金利の上限目標引き上げはサプライズでした)。しかし、日本だけが世界的な金融引き締めの流れに逆らっているわけではありません。市場では、中国が政策金利を引き下げるとの観測がたびたび浮上します。

低金利を背景に潤沢なマネーが株式市場に流入し、相場を押し上げる・・・この図式を念頭に、中国の証券市場関係者が中国人民銀行(中央銀行)の金利政策に注ぐ視線が熱を帯びるのも当然でしょう。ただし、日本の個人投資家が中国の政策金利を判断材料にする際は注意が必要です。日本を含めた主要国と比べると、「変わり種」と言ってよい仕組みで運用されているからです。

LPRは市中銀行から聞き取った金利の集計結果?

中国の事実上の政策金利は中国人民銀行が毎月20日に発表する最優遇貸出金利で、英語ではローンプライムレート(LPR)です。中国語では「貸款市場報価利率」と表記され、あえて訳すと“貸出市場に提示するレート”となります。実はこちらの方が「名は体を表す」呼称でしょう。

LPRは次の手順で算出されます。まず、「報価行」と呼ばれる中国の市中銀行18行が、公開市場操作(オペ)金利に信用コストなどを上乗せして市場に提示する貸出金利をそれぞれ設定し、人民銀の委託を受けた全国銀行間資金調達センターに報告します。同センターは各行が提示した金利のなかで最高と最低を除いた平均値を算出し、0.05%の整数倍のうち最も近い値をLPRとします。

日米や欧州の主要国の中央銀行が定例会合を開いて政策金利を決める方式とは異なりますね。一見すると、中国の方式の方が市場金利を反映しそうです。実際、人民銀は2018年8月にLPRを導入する際(それ以前は政府が決める貸出基準金利が政策金利でした)、「金利の市場化改革を進化させ、実体経済が資金を調達するコストの引き下げを推し進める」と説明しました。

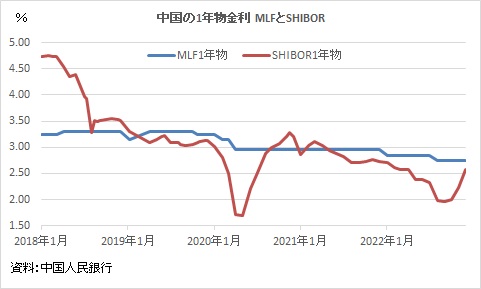

ただ「金利の市場化」といっても、自由化を意味してはいません。人民銀がLPRをコントロールできる仕組みが組み込まれています。そもそも報価行が貸出金利の設定で基準とするオペ金利とは「中期貸出制度(MLF)」の金利です。MLFは2014年に人民銀が導入した金融調節の手段で、市中銀行から担保(国債や中央銀行手形)をとって償還期間3カ月-1年の資金を貸し付ける制度です。人民銀が政策上の判断からMLF金利を決め、それを基準に決まった銀行の貸出レートからLPRを算出するのですから、LPRは「事実上の政策金利」と呼ばれるわけです。

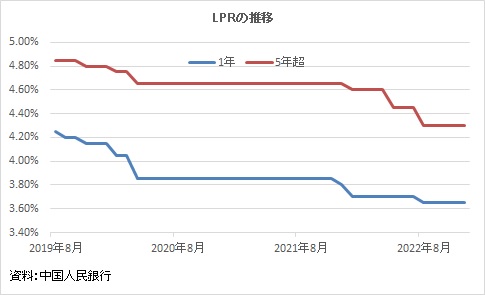

期間は1年と5年、主要国の政策金利との単純比較は無意味

また、政策金利といえば普通、中央銀行が誘導目標とする短期金利を指します。例えば米国のフェデラルファンド(FF)金利は翌日物です。かつては日銀から市中銀行への貸出金利の公定歩合を上げ下げしていた日本も、95年以降は短期金融市場の無担保コール翌日物金利を政策金利にしています。ところが中国は別で、LPRは「1年物」と「5年超物」の2本建て。なので、中国のLPRと他国の政策金利の単純な高低差を論じても意味をなしません。

中国の短期金利の指標は上海銀行間取引金利(SHIBOR)翌日物で、海外の短期市場金利と比較するとしたらこちらでしょう。また、SHIBORには1年物もあります。2018年初めには人民銀が設定するMLF1年物の金利は市場金利のSHIBORを1.5ポイントほど下回っていましたが、LPRを導入した同年8月以降は2つの金利の差は1ポイント未満に縮小しています(例外はSHIBOR1年物が急落した20年4-5月)。

5年物は住宅ローン金利の目安

中国の市場に上場する投資家にとって、LPRの注目点として2つ挙げられます。まず、人民銀が公開市場操作で発表するMLF金利を確認しておけば、次回のLPRの変動の予想がおおむねできること。ただし、MLF金利の1年物が据え置きだったからと言って、LPRも据え置きとは限りません。LPR5年超物だけが引き下げられたという例もあります。

LPRの1年物と5年超物では意義が異なることも覚えておきましょう。1年物は市中銀行が優良企業に適用する貸出金利の参考にします。一方、5年超物は住宅ローン金利の目安とされます。ですので、株式市場に5年超物の引き下げ観測が広がると「住宅ローンが下がり、住宅購入を刺激する」との思惑から不動産株に買いが入ることがあります。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事