過剰なIPOは相場の下押し要因か

中国の証券行政を管轄する中国証券監督管理委員会(CSRC)が今月27日、「新規株式公開(IPO)のペースを段階的に抑える」と発表しました。同日に発表した大株主による持ち株売却の制限、信用取引の保証金率の引き下げと合わせ、「中国本土A株市場の下支え3策」と香港メディアは伝えました。

IPO抑制は、いきなり打ち出された措置ではありません。CSRCの責任者は8月18日、IPOペースについてのメディアの質問に答える形で、「流通市場の受け入れ能力を十分に考慮して、新規発行の市場と流通市場のカウンターシクリカルな調節を強化し、両市場が協調するバランスのとれた発展をより促進していく必要がある」と述べていました。

問題は資金流入という需要の不足

ありていに言えば、「現在の市況では、IPOペースを落とさないと株式相場が下押しされる。なぜならIPOに応募したい投資家は持ち株を売却して資金をねん出するからだ」ということになります。需給バランスをとる、という理屈は通るように聞こえますが、魅力的なIPOに誘われて新たな資金が株式市場に流入するのが健全な姿のはずです。つまり、CSRCは上海市場や深セン市場へ流入する資金の増加は期待できないとみているのでしょう。要するに問題はIPOを通じた供給の過剰ではなく、資金という需要の不足です。

拡大していた中国IPO市場、登録制の全面導入が奏功

より多くの投資家を引き付け、流入する資金を増やすのは世界の証券市場の共通の課題です。中国本土の証券当局と市場も例外ではなく、さまざまな施策を講じ、成果も上げてきました。A株市場のIPO募集金額は2018年から右肩上がりが続き、中国の調査会社Windによると22年には5868億8600万元と過去最高を更新しました。

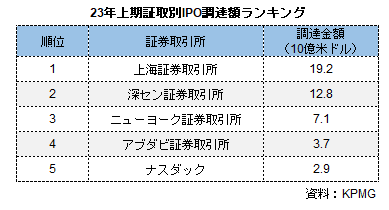

23年に入るとIPO市場は低迷し、世界全体で上半期の調達額が620億米ドルと前年同期比38%減少しました(KPMG調べ)。ただ、そんな環境でも、上海証取が首位、深セン証取が2位と健闘していました。23年2月にCSRCによるIPO審査を廃止し、登録制を全面導入したことが奏功したようです。IPO登録制は上海証取のハイテク企業向け市場市場「科創板」などで先行導入されていましたが、上海証取と深セン証取のメインボードも登録制に改めました。

背景に新興産業育成の国策

中国本土市場でこれほどまでにIPOが隆盛を極めたのには理由があります。まず、中国経済の今後の成長を支える新興産業を育成するため、金融面で支援するという国策です。革新的な技術を持ち、従来にはなかったビジネスモデルを開発したスタートアップが多様な投資家から資金を集め、成長していく――。そんな構想を支える舞台装置が多層的で開かれた証券市場であり、そこではニューエコノミーの担い手となる新興企業が参入する半面、新時代の需要に応えられなくなった企業が淘汰されるはずです。

もう一つの理由は、ネガティブなものです。米国政府が安全保障を理由に、中国企業の米国上場に目を光らせるようになりました。中国当局も対抗して、中国で収拾した個人情報を大量に保有するインターネットプラットフォーム企業の米国での上場をけん制しています。そうした企業の受け皿として、香港や中国本土への「回帰」上場が増えたわけです。

こうした背景は今も変わっておらず、中国本土でのIPOはいっそう発展していくはずでした。そもそも、中国共産党の中央政治局(つまり中国指導部)は今年7月24日の会議で「資本市場を活性化させ、投資家の信認を高める」との政策方針を示しています。これを受けて、CSRCは翌月に施策を打ち出したわけですが、資本市場を活性化する施策のなかにIPO抑制を盛り込むという矛盾を抱えました。

過去の停止期間、最長291日

CSRCはIPO抑制を「カウンターシクリカルな調節」、つまり周期的な変動を打ち消し、相場の乱高下をならす措置と位置付けています。裏返せば、根本的な解決には国内外の投資家が中国本土市場へ資金を投じたくなるような政策が必須。それためには、中国経済の先行き不透明を拭い去り、市場の対外開放を一段と進めねばならず、もはやCSRCの管轄権限には収まりきらない政策課題です。

『香港経済日報』によると、中国本土でIPOが停止した時期は過去に9回ありました。直近では、人民元の突然の切り下げによる「チャイナショック」が世界の市場を襲った2015年に、IPOが7月から11月にかけて83日間停止されました。それ以前には、12年11月から14年1月まで291日間も停止された例があります。今回、CSRCはIPOを停止するとは言っておらず、「抑制」にとどめています。何回のIPOがどの規模まで実施できるのか、市場関係者がしばらくは気をもむことになりそうです。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事