不動産バブル退治のスローガン「住宅は住むためのもの」

中国の株式市場では、政策文書や要人の発言に入った新しい語句がしばしばホットワードしてはやされます。前回ご紹介した「反腐敗」もその一つと言ってよいでしょう。しかし今回取り上げるのは、消えたがゆえに相場を揺るがせた「房子是用来住的、不是用来炒的」です。

この語句は中国メディアの不動産関連記事には頻繁に登場し、「房住不炒」の4文字略語になっているほどです。「住宅は住むためのものであって、投機の対象ではない」という意味です。文字面だけで言えば一般常識を述べただけなのですが、習近平氏が発した一節となれば重要な意味が生まれます。簡単に言い切ってしまえば「不動産バブル退治」宣言です。

中央政治局会議、経済政策指針から「房住不炒」を削除

「房住不炒」が初登場した公式文書は、2017年10月の中国共産党が第十九次全国代表大会で習近平総書記が行った政治活動報告とされています。以来、不動産行政に関する党の方針とみなされてきました。ところが、今年7月24日に同党の中央政治局会議が決めた2023年下半期の経済運営方針には盛り込まれていませんでした。株式市場は沸き立ちました。不動産開発と住宅売買を抑えつけてきた規制が緩和されるシグナルと受け止められ、翌25日の香港市場で多数の不動産株が急騰しました。

中央政治局会議は19年以降、毎年4月と7月に開かれており、「房住不炒」は23年4月の会議まで9回連続で言及されていました。しかし7月の会議を伝える国営メディアの記事には見当たらず、代わって「わが国の不動産市場の需給関係に重大な変化が発生した新たな形勢に対応し、適切な時期に不動産政策を調整・最適化する」との一節が入りました。「房住不炒」を恨めしく感じていた不動産企業の経営者は意を強くしたことでしょう。

市場の期待は不動産業向け融資制限の撤廃

「房住不炒」が取り下げられたとすれば、中国の不動産行政はどうなるでしょうか。市場が期待している施策は、消費サイドでは住宅をすでに持っている人が引っ越し先の物件を購入する際の住宅ローン金利と頭金比率の引き下げ、税負担の軽減などです。今後、各都市が住宅価格や在庫数などの実情を勘案して打ち出していくと思われます。

供給サイドで期待が高いのは、不動産業向け融資の制限撤廃でしょう。バブル抑制を目的とするこの規制は21年に強化されましたが、副作用として資金不足に陥ったデベロッパーが建設中断に追い込まれる事態が発生しました。中国では、物件が完成する前に購入者が住宅ローンの返済を始めることが珍しくありません。22年の夏には、入居のめどがたたないまま代金を払わされる購入者が、抗議のために返済を拒否する運動が広がりました。

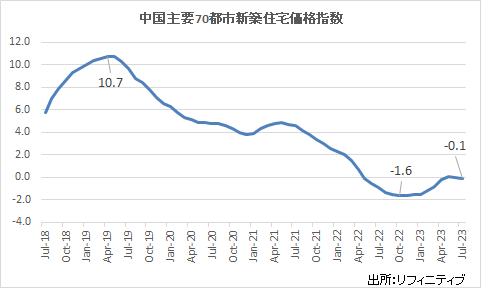

下落する中国の新築住宅価格

もっとも中国のメディアは、中国指導部が住宅バブル退治の方針を引っ込めたとは伝えていません。上昇し続けていた住宅価格が落ちついたので、厳格な規制を続ける理由が薄れたとの論調が目立ちます。中国国家統計局が毎月発表する主要70都市の新築住宅価格動向を単純平均した指数をみると、確かに過去4年は下落基調にあります。19年4月と5月には連続して前年同月比10.7%高でしたが、22年5月から23年4月にかけてはマイナス圏に沈んでいます。現時点で直近データの23年7月も前年同月を0.1%下回りました。

20年から22年にかけては新型コロナウイルス禍の下で中国の経済活動が冷え込みましたが、中国当局が不動産バブルの再燃に対する警戒感を緩めることはありませんでした。結果、22年の新築住宅価格の平均値は1平方メートル当たり1万185元と、前年比2.0%下落しました。前年割れは08年以来14年ぶりです。

「房住不炒」を貫き通した中国指導部の下、不動産バブルの発生は防がれた――こう見立てれば、習近平政権の新たな成果となるでしょう。しかし、根本的な問題への取り組みは先送りされました。「住宅は必ず値上がりする」という神話を生む構造が変わっていません。

中国住宅神話の背景に土地収入と資本規制

神話を支える構造の主柱は2つあります。一つは、土地使用権の売却収入が地方政府の大きな歳入源であることです。地方政府は土地使用権を高い価格で不動産企業に付与すれば、財政が潤います。土地取得コストの上昇分は住宅価格に転嫁されますが、住宅を買う側にしても、住宅価格が将来も上がり続けるのであれば保有資産価値の拡大につながります。つまり、不動産相場の上昇は官・民・財のいずれにもとっても悪い話ではありません。

もう一つは、中国で生活する人々にとって投資の選択肢が限られているという問題です。中国にはまだまだ資本規制が残っています。外国為替や海外投資に制限があるため、中国本土での金融商品や投資オプションの種類が海外と比べて少ないのです。そのなかで、数十年にわたり急速に成長してきた不動産市場は中国本土で暮らす人から見て魅力的な投資手段と映るわけです。

ただ、いかに広大な中国といえども、優良な住宅用地が無限に供給できるはずはありません。そもそも住宅実需の伸びは、人口構成の高齢化に伴って減速していきます。日本の土地神話がそうであったように、中国の住宅神話はサステナブルではあり得ないでしょう。

構造問題の改革は先送り、不動産税の導入は不透明

この構造問題にどう取り組むべきでしょうか。中国当局は問題を以前から把握しており、対処手段もすでに提示しています。例えば不動産税(日本の固定資産税に相当するとお考えください)は2003年には導入の検討が始まっていました。しかし、同税を施行するなら複雑な税制の調整と法的枠組みの整備が必要です。しかも不動産市況は地域ごとに異なるため、全国一律の導入は難しいでしょう。何より、不動産市場にとっては劇薬であり、中国指導部としても社会の反応を慎重に見極めたいことでしょう。

「房住不炒」の問題は、その語句自体に込められています。ポイントは、不動産バブルの発生原因を投機行為と規定したことです。つまり、社会主義的価値観をないがしろにする不届き者が心根を改め、あるいは当局の監視と法に基づく処罰を恐れて投機に手を出さなくなれば、バブルは抑制できるという発想になっています。裏返せば、構造改革を進める動機付けにはなりません。異例の3期目に入った習近平政権が、当面の経済成長の減速を覚悟の上で構造問題の改革に手を付けられるのかが、中長期的な中国不動産市場の行方を大きく左右する要因となるでしょう。

中国不動産大手の恒大集団は巨額債務を再編中 写真:AA Stocks

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事