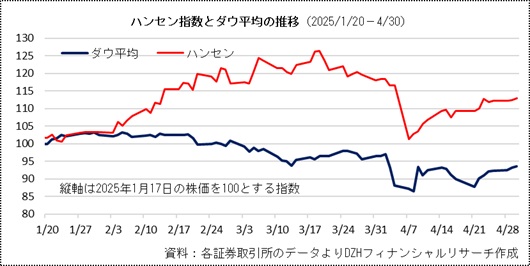

ハンセン指数、ダウ平均をアウトパフォーム

足元で香港株式市場の相場が堅調に推移しています。トランプ米政権の関税政策によって世界の主要な株価指数に下押し圧力がかかっていますが、ハンセン指数は同政権の発足時の水準を割り込んでいません。対照的に、ダウ平均は第2次トランプ政権が発足した翌日の1月21日を依然下回っています。

両指数とも、トランプ米大統領が4月2日に世界各国に対する相互関税を発表したことでいったん大きく下げた後、同月下旬から上昇基調に転じました。持ち直しの要因となったのは、米政権が相互関税の発動を90日間延期し、各国との交渉に入ったことです。しかし、中国は関税延期措置から除外されています。関税を巡って米国と中国は互いに「相手が先に折れるべき」という姿勢を少なくとも表面的には崩しておらず、交渉の行方は見通せていない状態です。

こうした状況下でハンセン指数がダウ平均をアウトパフォームしているのはなぜでしょうか。真っ先に思い浮かぶ理由は、トランプ氏が再登板する以前の投資環境からの反動です。つまり、バイデン政権時代は米株式市場が独り勝ちの状態だった半面、香港や中国本土の市場では中国の不動産不況に端を発した景気停滞が嫌気され、売られ過ぎだったという見立てです。

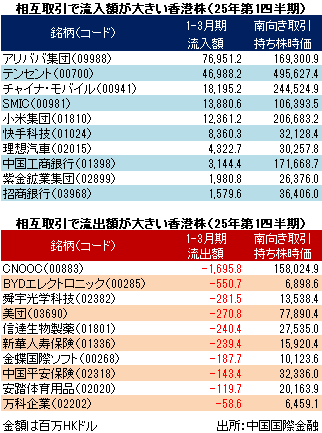

中国本土から香港市場に資金が流入

もう一つの要因として、香港市場関係者は中国本土市場と香港市場の相互取引制度を通じた資金流入を挙げています。この資金移動は、同制度で中国本土の投資家が香港上場の銘柄を売買することで起こります。地理的に北にある上海や深センから南にある香港に資金が移動しますから、サウスバウンド(南向き)取引と呼ばれたり、あるいは「北水」(北の資金)と呼ばれたりします。

中国国際金融(CICC)の調べでは、2025年1-4月のサウスバウンド取引の純流入額は約6040億8000元でした。2024年実績の8078億7000元の約4分の3に相当します。1日当たり平均流入額は34億7000万元と前年の2.5倍に上ります。

個別銘柄の取引ランキング上位は次の通りです。流入額トップ10リストでは、大型ネット株のアリババ集団(09988)やテンセント(00700)、本土系銀行株の中国工商銀行(01398)や招商銀行(03968)が目立ちます。招商証券は、中国本土の投資家は主にテック株(ソフトウエア、バイオテクノロジー、自動車など)と高配当株(銀行、その他の金融株など)の2つのテーマに資金を流入させる傾向があると指摘しました。

高水準の資金流入は続かない=中国国際金融

中国国際金融は、2025年1-3月期にサウスバウンド取引の純流入額が膨らんだ要因として、多くの個人投資家や機関投資家が株価指数に連動するパッシブファンドを通じて香港株に投資していた可能性を指摘しました。もっとも、現状のような高水準の資金流入が今後も続くとはみていません。むしろ、公募ファンドや保険会社などの機関投資家が投入できる資金が従来の想定を下回る可能性があるとの見方を示しました。

足元のペースが維持されれば、2025年の年の総流入額は2兆元近くに達する計算です。しかし中国国際金融の試算では、年内に実現する見通しの純流入額は2000億-3000億元で、年間累計では約8000億-1兆元程度にとどまります。

今後のハンセン指数の見通しについて、中国国際金融は、今後の米中交渉の進展や中国国内の政策による下支えの強さと密接に連動すると指摘しました。香港株の利益低下の影響を考慮しない基本シナリオでは、ハンセン指数の目標値は2万5000ポイント、強気シナリオでは2万3000-2万4000ポイントまで上昇します。一方、最悪なシナリオは、米中関税交渉が進まないまま関税率が145%で維持され、かつ中国の財政政策による支援が市場予想を下回るケース。この場合は香港株の利益は10ポイント程度押し下げられてマイナス7%成長に転じ、ハンセン指数は1万8000-1万9000ポイントに落ち込むことになります。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事