6-12カ月後の予想は1米ドル=7.5元

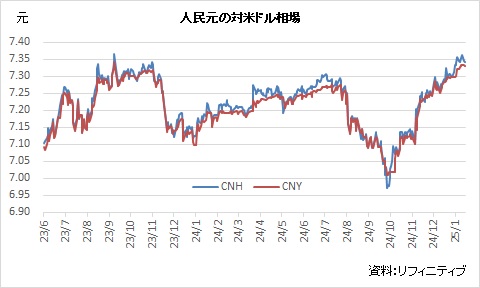

中国株式市場で、相場の重荷となっている材料の一つが人民元の対米ドル相場の下落です。上海外国為替市場のオンショア人民元(CNY)、中国本土外のオフショア市場(CNH)がともに前週末10日から週明け13日にかけて、2023年9月以来およそ1年4か月ぶりの安値圏で推移する場面がありました。

今年に入り、複数の投資銀行が人民元相場の下落を予想しています。ゴールドマン・サックスは年初のリポートで、3カ月以内にCNYが1米ドル=7.4元まで下落し、6-12カ月後は7.5元へ向かうとの予測を明らかにしました。シティグループは、CNYが3カ月以内にいったん7.7元まで落ち込むものの、その後は持ち直して6-12カ月後は7.5元付近に落ち着くとみています。

米景気は好調、利下げペースが減速へ

こうした予測を支えているのは、米利下げペースが減速するとの見立てです。昨年後半は米連邦準備理事会(FRB)が利下げを継続するとの期待が市場に広がっていたのですが、今年に入って急速に後退してしまいました。米景気の底堅さを示す指標が相次いだからです。

加えて、20日に就任式を迎えるトランプ米次期大統領がかねて公言していた高関税の導入や違法移民の排斥などを実施すれば、インフレの再燃につながりかねません。10日に発表された2024年12月の米雇用統計が市場予想より強い結果となったことを受け、米バンク・オブ・アメリカのエコノミストは「利下げのサイクルは終わった」と述べ、利上げが議題に上るとの見方を示しました。

米中の金利差拡大、中国から資金が流出

一方で中国は、景気を下支えするため利下げを含めた金融緩和策を講じる方針です。中国共産党中央政治局は昨年12月9日に習近平総書記(国家主席)が主宰する会議を開き、2025年に「より積極的な財政政策と適度に緩和的な金融政策を実施する必要がある」と指摘しました。金融政策を「適度に緩和的」に転換するのは、リーマン・ショック後の世界金融危機に見舞われた2009-10年以来14年ぶりです。

景気の過熱を警戒する米国と、刺激を図る中国では金融政策スタンスが逆向きになりますから、市場は当然、両国の金利の差が開くと考えます。金利が下がる中国から資金が流出して米国へ向かい、人民元安の圧力となります。

「中国が元安容認」説が浮上、トランプ関税に対抗

人民元相場を下押しするのは、こうした経済の理屈だけではありません。国際政治上の要因も大きくなっています。トランプ氏が公言してきた大幅な関税引き上げの影響を打ち消すため、中国が元安を容認するのではないかとの観測がたびたび浮上しています。ロイター通信は昨年12月11日、「中国の政策当局が、2025年は人民元安を容認することを検討している」と報じました。

もっとも、中国当局は人民元安を容認する姿勢を表明してはいません。2025年1月3-4日に開かれた中国人民銀行工作会議で、2025年の重点政策の一つとして「人民元レートの合理的均衡水準上での基本的な安定を保持する」ことを決めました。これまでの方針を維持したわけです。問題は、「適度に緩和的な金融政策の実施」も重点政策に盛り込み、「国内外の経済・金融情勢と金融市場の推移状況に基づき、時機を見て預金準備率や金利を引き下げる」としたことです。

こうなると、人民銀が人民元レートを下落させない範囲で金融を緩和するという慎重な政策運営を求められます。金融緩和の手段としては人民元相場への影響が小さい預金準備率の引き下げが先行し、金利の引き下げは米国の利下げを見極めた後になる公算が大きいでしょう。あるいは、国債買い入れや量的金融緩和など、中国では“非伝統的”とされる金融ツールに頼ることになるかもしれません。

中国には「人民銀の国際化」を一時棚上げするという選択肢があります。中国が米国の金融政策に左右されずに金利を引き下げ、同時に人民元相場を維持しようとするなら、「国際金融のトリレンマ」理論が教える通り、人民元の国外持ち出しを制限せざるを得ません。ただ、中国人民銀行工作会議が決めた2025年の重点政策には「人民元の国際化水準引き上げ」も盛り込まれました。人民元の国際通貨としての機能拡大は、中国が大国としての地位を盤石とするために必須の要素です。一時的とは言え資本移動の制限を強化することは、習近平政権にとって非常に難しい決断になるでしょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事