ハンセン指数、依然として250日移動平均割れ

前回ご紹介した通り、香港市場の代表的な株価指数であるハンセン指数は今年7月後半から250日移動平均を下回って推移しています。250日移動平均割れはベア(弱気)相場にあるということです。

実は、ハンセン指数は7月31日に大幅反発し、250日移動平均に接近する場面がありました。この日の最大の買い材料は、中国共産党が前日に開いた中央政治局会議だったとみて良いでしょう。同会議は2024年下半期の経済政策指針を決め、「すでに確定した政策を全面実施し、前もって準備しておいた追加措置をタイムリーに打ち出す」と表明しました。市場は中国政府による思い切った金融緩和や財政出動を待ち望んでいるようです。

大胆な利下げは期待薄か、資金流出を懸念

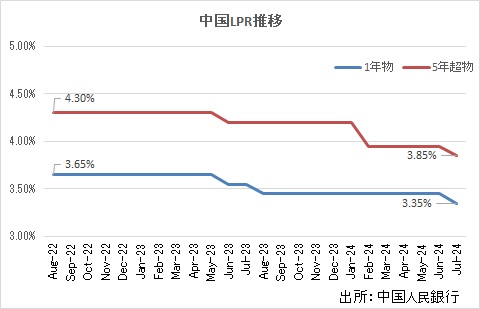

中国政府は手をこまねいているわけではありません。中国人民銀行(中央銀行)は7月22日、事実上の政策金利とされる最優遇貸出金利(LPR、ローンプライムレート)の1年物と5年超物をともに前月比0.10%引き下げました。ただ、ハンセン指数は当日こそ反発したものの、翌日以降は下落基調に戻ってしまいます。LPR引き下げは1年物が23年8月以来11カ月ぶり、5年超物は24年2月以来5カ月ぶりでした。待たされた割には引き下げ幅が物足りないと、市場は受け止めたのかも知れません。

実際、LPRの引き下げは漸進的です(図1参照)。市中銀行が優良企業に適用する貸出金利のベースになる1年物は2年間に0.30%。住宅ローン金利の目安とされる5年超物の下げ幅も0.45%にとどまります。

図1

人民銀がかつての日銀のような「異次元の金融緩和」に踏み込まないのは、副作用を警戒してのことでしょう。そもそも過度な利下げはインフレを誘発しますから、前のめりを避けたいと考えるのは中央銀行として当然です。加えて、中国ならではの事情があると思われます。そのうちの一つは、利下げの影響で人民元の対米ドル相場が過度に下落すれば、資金が海外に流出しかねないことです。この連載の第21回でご説明しましたが、最近の中国株式市場は元安・ドル高に売りで反応することが目立ちます。

中国金融当局が陥った「選択のジレンマ」

中国政府は、金利を動かし、為替相場を一定基準に収め、さらに海外との資本異動を制限する制度をもっています。人民銀は中国政府を構成する省庁の一つですから、先進国の中央銀行のように金利の上げ下げを巡って内閣と対立するようなこともまずありません。市中銀行への支配力も確立しています。中国工商銀行や中国建設銀行など中国4大商業銀行の筆頭株主は中国政府系ファンドの中央匯金投資です。金融当局の権限は欧米や日本の中央銀行などと比べてはるかに広範囲かつ強力です。

ただ、政策の選択肢が広いことが、かえって中国当局の金融政策を不自由にしています。「なんでもできるが、どれとも決めかねる」という選択のジレンマに陥った格好です。例えば景気刺激のために金利は下げたいが、同時に人民元レートはできるだけ安定させておきたいとします。どちらを優先し、変動をどこまで容認するのか、中国の当局者は最適解を見つけねばなりません。これが日本のように変動相場制の国であれば政策当局は「為替レートは市場で決まるもの」と言い放ち、金利の調節に腐心すれば(表向きには)済む話です。

投資家の視点からすれば、中国の金融当局は金利も為替相場も、さらには金融機関も管理制度の下に置いているのですから、金融システムや市場で発生する問題に責任を負うべきです。問題に対処するための政策ツールも、いわゆる「窓口指導」も含めて豊富に持ち合わせおり、やろうと思えば大胆な措置も即座にとれるはず、とみなすでしょう。しかし、当局の力でインフレと金利、為替相場を全て穏健な水準に保つのは原理的に無理があります。

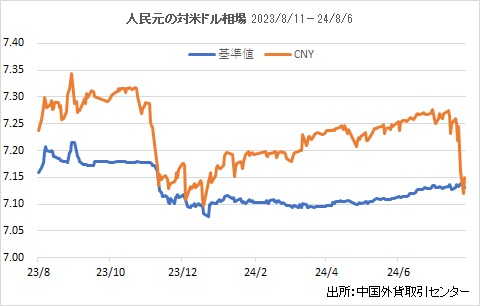

例えば、人民元は管理変動相場制の下にあります。人民銀が毎朝発表する基準値から上下2%の値動きしか許容されません。基準値は複数の市中銀行から報告を受けた取引実勢をベースに基準値を算出する仕組みと説明されています。ところが、基準値が中国本土で取引されるオンショア人民元(CNY)の実勢より1%以上も元高方向に設定される状態が先週まで続いていました(図2)。人民元レートを当局が望ましいと考える範囲にとどめることが目的でしょう。しかしそれでは、基準値といいながら相場固定のツールになってしまいます。

図2

人民元の国際化を阻む「国際金融のトリレンマ」

問題の根本は、中国政府が金融政策の独立性、為替相場の安定、資本移動の自由の3つとも統制できるようにしておきたいと考えていることでしょう。「国際金融のトリレンマ」と呼ばれる理論によれば、国家はこの3つのうち1つはあきらめざるを得ません。例えば日本を含めた先進国は為替相場の安定をあきらめました。香港は香港ドルを米ドルに連動させるペッグ制を採用し、金融政策の独立性をあきらめました(したがって香港の金利設定は米国の金利の動きを追随します)。欧州連合(EU)の構成国も共通通貨のユーロを採用することで金融政策の独立性をあきらめています。英国は自国通貨のポンドを維持する特権を持っていましたが、結局EUを脱退しました。

中国はもともと、「資本の自由な移動」をあきらめ(人民元を自由に国外へ持ち出せない)、為替相場の安定と金融政策の独立性(例えば、金利を他国に影響されずに上げ下げできる)を確保していました。ただ、海外から今後も投資を呼び込むには、資本移動の自由度を広げざるを得ません。海外企業にしてみれば、中国で稼いだ資金を自在に他の国への投資に振り向けたり、自国に還流させたりできないのでは、グローバル経営の妨げになります。中国にとっても、米ドルに代わって人民元が貿易決済に使われるなら、為替変動リスクを回避できるという大きな利点があります。

かくして、中国政府は2010年前後から資本自由化を漸進的に進め、為替変動の制限を緩和しつつ、金融政策の独立性は守り続けるという通貨政策に取り組むことになりました。2014年の中央経済工作会議では「人民元の国際化を着実に推進する」と決めました。

本来なら「あちらを立てれば、こちらが立たず」のはずの3要素を、全て一定範囲内に制御しようというのですから、金融当局は離れ業を成功させ続けなければなりません。この状態はいつまで続くかは現時点では不透明です。中国の指導者が本気で人民元を米ドルのような基軸通貨にしようと望んでおり、最終的には「為替相場の安定」をあきらめて「資本の自由な移動」を認めようと腹をくくっているのか、それとも将来にわたって「為替相場の安定」を手放すつもりはないのか、明確には表明していないからです。習近平国家主席が主導する「中国式現代化」のなかで方針が明確になっていくのか、投資家は注視していくことになりそうです。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事