円安と元安、株式相場への影響は逆向き

中国株に投資する上で、人民元相場は気になる材料です。最近数カ月は、米連邦準備理事会(FRB)が金融引き締めを続ける方針を堅持しているのと対照的に、中国人民銀行(中央銀行)は景気下支えのため金利を引き下げる――こんな見方から外国為替市場で人民元に売り圧力がかかっています。

この人民元安の構図は、日銀が大規模緩和を維持しているので売られている円と共通しています。どちらの通貨も米国との金利差拡大が売り材料になります。ただ、株式相場に与える影響は、足元では逆向きになっていると言ってよいでしょう。円安・ドル高は日本の輸出企業の採算改善を見込む買いを誘い、相場を支える要因となりますが、最近の中国株式市場は元安・ドル高に売りで反応することが目立ちます。

資金流出を懸念、米ドル建て債務の拡大も重荷

中国の株式市場で人民元安がネガティブ材料とされる理由の一つは、資金流出懸念です。人民元建てリスク資産の目減りを嫌う投資家が、中国株を手放す動きが警戒されるわけです。人民元安によって海外投資家が保有する中国株の時価が安くなっても、ポートフォリオに占める中国株の比率を一定にしたい投資家が中国株を買い増しすることもあるでしょう。しかし中国株に対する成長期待がかつてほど高くない現状では、中国市場から資金を引き揚げて他国の市場へ振り替る動きが強まりそうです。

もう一つの理由は、米ドル建て債務を抱えている企業の業績への悪影響です。人民元が下落すればするほど、米ドル建ての返済額は膨らみます。こうなると投資家は、米ドル建て社債を大量に発行してきた中国不動産企業の債務不履行リスクに神経をとがらせます。『香港経済日報』は「不動産セクターの株価は人民元相場の変動に敏感」と指摘しています。

もちろん、香港市場の代表的な株価指数であるハンセン指数の構成銘柄にも輸出株は含まれています(例えば衣料大手の申洲国際集団)。しかし、採用銘柄の数で言えば人民元安を受けて売られやすい不動産株が優勢なので、輸出株の買いが指数全体を押し上げる効果は限られます。

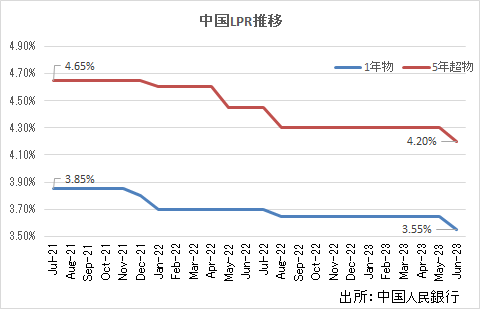

中国の政策金利、ていねいな「予報」に注目

投資家からすれば、中国株に投資する上で、米FRBによる利上げの打ち止め時期と、人民銀による金融緩和の行方を見極めがとても重要になります。そこで本稿では、人民銀の金利政策の仕組みについてご紹介していきます。

中国の事実上の政策金利は最優遇貸出金利(ローンプライムレート、LPR)です。毎月20日に人民銀が発表しますが、実はその5日ほど前には次回のLPR調整幅を予測するためのデータが提供されます。「中期貸出制度(MLF)」の金利です。

MLFは人民銀が市中銀行から担保(国債や中央銀行手形)をとって償還期間3カ月-1年の資金を貸し付ける制度で、月の半ばの公開市場操作(オペ)で行われることが多いようです。中国の市中銀行は、MLF金利に信用コストなどを上乗せして貸出金利を設定し、人民銀の委託を受けた全国銀行間資金調達センターに報告します。同センターこの貸出金利からLPRを算出するので、例えば15日に発表されたMLF金利が0.1%引き下げられていれば、同月20日のLPRも同じ幅で下がるという予想が成り立ちます。

しかも、MLF金利の調整幅についても、事前に官製メディアが記事のなかで「市場関係者の予測」という形で報じることがあります。人民銀としては、金利の調整が株式相場の急変動を招く事態は本意でなく、市場予想を誘導していく工夫を重ねているとみられます。

実勢を映すオフショア人民元

利下げの狙いは、簡単に言えば企業が資金を借りやすくすることです。それによって自国通貨の相場が下落しても、輸出拡大で輸入物価上昇のマイナスを相殺できれば経済全体の活性化につながるはずです。ただ人民銀は、人民元安による資金流出の弊害を考慮すると不用意にLPRを下げるべきではないと判断しているようです。

人民銀は金利以外にも人民元相場を望ましい水準に安定させる手段を持っています。そもそも人民元は「管理変動相場制」の下にある通貨です。中国本土の「オンショア市場」では、人民元の1日当たりの変動率は毎朝発表する基準値から一定範囲に制限されます。必要とあれば、中国当局は市場に対する説明抜きで「窓口指導」や「取引規制」も実施できるでしょう。

ただ、中国本土外(香港、シンガポール、ロンドンなど)にある「オフショア市場」は、中国当局の統制の外にあり、オンショア市場よりも鮮明に人民元相場の実勢を反映するとみなされています。中国の株式相場に影響するデータとして、オフショア人民元(CNH)の動きが当面は注目を集めるでしょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事