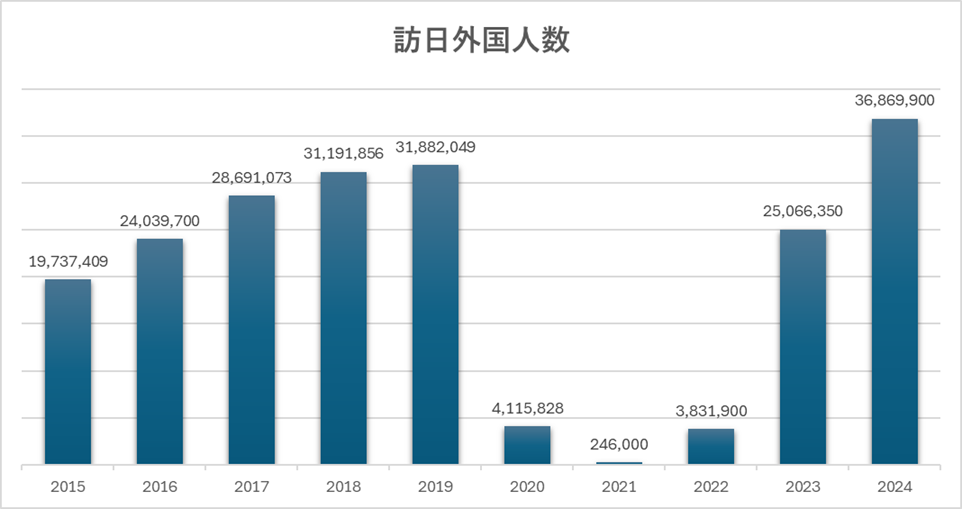

コロナ禍以降は自粛の反動や円安進行の影響もあってか、訪日旅行者数がV字で回復しています。2024年の訪日外国人旅行者数は3687万人と過去最高を更新しており、コロナ前の2019年(3188万人)を大きく上回りました。

日本は物価上昇の影響が生活を圧迫していますが、海外のインフレ率に比べれば日本はまだまだ。外国人から見れば、日本は安心して安く買い物ができる数少ない国でもあります。旅行者が増え過ぎたことによる弊害(オーバーツーリズム)が問題視されているものの、2024年の訪日外国人旅行消費額(インバウンド消費)は約8兆円。日本企業に当てはめてみると、パナソニックホールディングスや出光興産などの売上高に匹敵します。

日本政府観光局の公表データを基に弊社作成

観光立国をめざす日本の魅力がさらに広まることに期待!といいたいところですが、雲行きが怪しくなりそうな感じも出てきました。今回は今後の訪日外国人の動向がどうなるのか考えていきたいと思います。

円安進行が一服

過去と比べてドル高円安の水準にあることに変わりはありませんが、1ドル160円台をピークに円安は一服気味です。通貨はその国の金利が大きく影響しますが、日本は徐々に金利を引き上げる時期。米国は徐々に金利を下げようとする時期です。

これまでの日本は超低金利、米国は高金利といった状況が変わりつつあり、逆転するかはさておき金利差は縮小傾向にあります。金利が付くようになると円を売ってドルなどの外貨を買おうという動きは弱まります。変動はさまざまな要因が複雑に絡みあった結果ですが、教科書的には円高方向へ進みやすくなるということですね。

これまでのドル円は以下のような推移。1ドル100円以下の時代が懐かしく感じます。

出所:TradingView

為替相場は海外旅行に行くか行かないかを決める大事な要素です。円高になると少ない円で多くの外貨に交換できるので、日本から海外に旅行する際、使える予算が増えます。例えば10万円を米ドルに両替する場合、1ドル100円だと1000ドル、1ドル150円だと666ドルです。かなりの差になりますよね。

上記は日本人の視点になりますが、海外から見ると逆になります。円安、自国通貨高となれば、予算が同じだったとしても使える日本円が増えます。ドル基準でみれば100円→160円だと1.6倍も使える円が増え、これと同じことが様々な国の通貨で起きていました。そのため、日本には安く旅行することができ、豪遊できるといったメリットが訪日外国人数を押し上げた一つの要因と言われます。

ただ、前述のとおり円安進行が一服しており、もし円高が一段と進むと割安感がさらに薄れることとなります。日本人としては円高になれば海外に行きやすいですが、インバウンド消費にとっては逆風となりやすい反対の関係にあります。

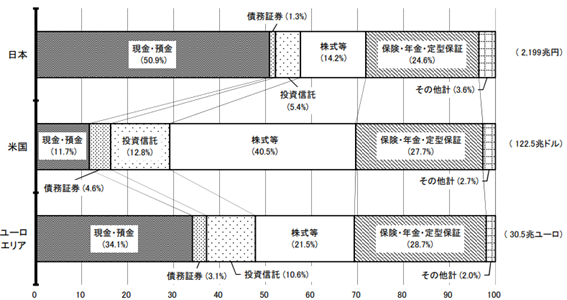

資産効果のはく落

コロナ禍を経て世界的に株式相場が大きく上昇しましたが、2025年に入るとこちらも雲行きが怪しくなってきました。トランプ米政権が誕生し、関税を巡るリスクなどが強まったことで株価も下落基調。自分のお金が増えていたことによる資産効果から旅行をはじめとした消費が旺盛でしたが、株式などのリスク資産が値下がりすると逆の現象が起こります。

日本ではここ数年で若年層の投資も増えてきましたが、欧米に比べるとその割合はまだまだ小さいです。特に米国は個人資産の半分がリスク商品なので、株安の影響は日本よりも大きいことが分かりますね。韓国、台湾、マレーシア、シンガポールなどの東アジア各国も日本より家計資産に対する株式の比率は多いとの調査があります。株式相場が荒れることで、訪日旅行の需要にも影響が出る可能性は小さくないと考えられそうです。

出所:日本銀行調査統計局 「資金循環の日米欧比較」 2024年8月30日

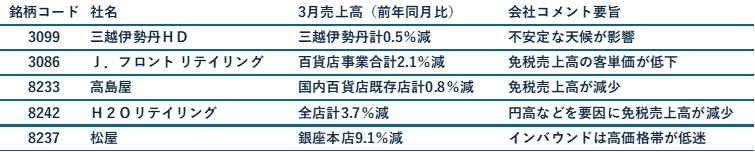

百貨店の売り上げ動向に変化

過去に訪日旅行者による爆買いが話題となりました。旅行者が増えるとたくさんのテナントが入る百貨店にも恩恵があり、インバウンド需要の動向を見る指標としても活用されてきました。ただ、2025年3月度の月次実績については、各社ともにこれまで基調から変化が生じてきています。

※各社発表を基に弊社作成

百貨店大手の3月売上高は軒並み前年同月を下回りました。小幅な減少なので依然として高い水準にあるとは思いますが、増加を続けていたこれまでの状況から変わりつつあるとみられます。各社のコメントを見ても、免税やインバウンドなど、訪日客に関する内容が多く出てきました。

日本を魅力的と感じる外国人は多く、毎年増加とはならなくても訪日客数は高止まりとなるのではないかと思います。一方、世界的に情勢やマーケットが変化しており、その影響は数字で表れてくるでしょう。投資の側面では、インバウンド関連の動向に関係が深い為替や株式相場を注視する必要がありそうです。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事