まもなく2024年が始まります。個人投資家にとって一番ホットな話題は、新NISAが始まることでしょう。世間の雰囲気的には、海外インデックスの積み立て、高配当株に投資!という感じが強いです。

各自の投資スタンスに沿って投資をするのが一番ですが、新NISAをきっかけに投資を始める人も多いはずです。想定とは違う!という事態にも陥りやすいので、そういったことをなるべく減らせるよう、制度開始直前の今、注意したいことを説明していこうと思います。

新NISAに関しては絶対これをやるべき!という解説が多いですが、そうでないニーズもあると思うので、今回は高配当投資と分配金に焦点を当てていきます。

注意点1 高配当の罠

NISAでは配当金も非課税で受け取ることができるため、配当金を多く出してくれる企業を中心に投資したいと考える人もいるでしょう。ざっくりですが、100万円投資して年間配当利回りが5%であれば、5万円を非課税で受け取ることができます。特定口座だと20.315%(23年時点)の税金がかかるため、手取りだと約4万円です。

特定口座で年間の配当金500円が税引き400円になるならまだしも、50万円が40万円に減ったら影響は大きいですよね。その分、NISAなら額面通り配当金をもらえるため、配当利回りが高い銘柄に人気が集まっています。

試しに、弊社運営のトレーダーズ・ウェブでスクリーニング機能を使ってみました。

東証プライム~グロースを対象に配当利回りが高い順に並べてみると以下の結果に。

出所:トレーダーズ・ウェブ

このようにびっくりするほど高い配当利回りの企業がたくさん出てきます。ただ、配当利回りランキングだけをみて、これがよさそうと判断するのはちょっと危険です。配当金は利益から捻出するのが基本なので、配当に回す分、成長投資に回す分、財務強化のため内部留保に回す分と、バランスが大切です。

その年の利益をすべて配当に回したら翌年に使える余剰金はありません。企業がうまく立ち回って毎年十分に稼げればよいですが、もちろん失敗することもあります。不況のあおりを受けて抗いようがないケースだってあるでしょう。そうなった場合、企業はやむなく減配、もしくは無配を決める可能性があります。

配当利回りの高さが注目されて買われていた企業だったとしたら、最も嫌気されるのは配当金が少なくなることです。また、特別配当、記念配当を実施することで、その年の配当利回りが高くなっているケースもあります。翌年以降も続くという保証はないので、なぜ配当利回りが高いのか、その要因を調べてみると良いでしょう。コーポレートサイトのIRから配当に関するリリースなどを見ることができます。

配当金に魅力がないと判断されれば株価は下げてしまうので、配当利回りが高い銘柄はそういったリスクも忘れてはいけません。配当狙いの投資で重要なことは、配当金をいかに安定して受け取ることができるかという点です。もらえる金額が年によって大幅にブレてしまったら本末転倒なので、配当利回り高い銘柄ほど何かしらの事情があると思った方が良いでしょう。

なお、NISAで買った銘柄は、利益と損失を合算して税金を払い戻す損益通算が利用できません。マイナスで売ったらNISAの恩恵を何も受けられないので、目先の高い配当利回りに目がくらんで、その後の値下がりで結局含み損が解消されないという事態は避けたいところです。

ちなみに個人的な意見ですが、配当投資であれば利回り3%台が良いかと思います。高くても4%前半まで。企業によって利益の何%を配当に回す配当性向や、年間の下限配当額を決めています。安定的な配当や、累進的配当(配当を減らさず徐々に増やす)を実施している企業は配当利回り3%台が多い印象です。欲張らず遠慮しすぎない数値としてご参考にしてください。

注意点2 分配金

NISAの成長投資枠では投資信託も買うことができます。基本的に分配金が出ないインデックスファンドだけでなく、その時の運用状況に応じて分配金を支払うアクティブファンドも対象です。

若い世代であれば資産を増やす目的がほとんどでしょうから、分配金を出すファンドをあえて選ぶという人は少ないでしょう。分配金でもらう分を再投資に回してくれた方が効率的に運用できます。

一方で60代を超えてくると、積極投資というよりも資産を守る方向へシフトすることになります。そのような中で、運用益を自動的に支払ってくれる分配金型は一定のニーズがあると思いますし、個人的には悪いものではないと考えています。そういったニーズから分配金型をNISAで検討している人もいると思いますが、買う商品やタイミングを十分に吟味する必要があります。

分配金型にありがちな特徴の1つ目として、5GやEV、ESGなどといったテーマ型ファンドが多いことが挙げられます。時期が良ければそういったファンドの成果は出やすいですが、テーマに外れる投資はできません。旬が過ぎると一転して低調になりやすく、見込んでいた分配金が出ない可能性もあります。NISAで買ってはいけないとまでは言いませんが、テーマ型ファンドはずっと持つべきものでもありません。

2つ目、ファンドの決算日直前に買うのは避けた方がよいです。ファンドの分配金には、運用益から出される普通分配金と、投資した元本を一部払い戻す元本払戻金(特別分配金)の2種類があります。

単価10000円で買ったものが11000円になり、その時100円の分配金が出れば値上がりした内から支払われたことになります。分配金の分だけ基準価格は下がるので、分配落ち後は10900円。100万円買っていたとしたら、10万円の値上がりのうち1万円分が自動的に利益確定されたというイメージでOKです。これは普通分配金といい、NISA買い付けであれば非課税となります。

一方、10000円で買ったものが10050円にしか値上がりしていないのに、100円の分配金を出したらどうなるでしょうか。基準価格は9950円になるため、100万円分買っていたとしたら元本は995000円になります。

この場合、5000円分の値上がり分、5000円の元本払戻金という扱いです。前者はNISAの仕組みに則って非課税、後者は自分の元本なのでもともと非課税です。元本払戻金はNISAのメリットを全く受けられないため、なるべく避けたいところ。この影響を抑えるためにも、分配金がいくら出るか決まるファンドの決算日より後に買い付ける方が無難と言えます。

分配金を定期的に出すタイプのファンドを買うと、長期になるほど元本が投資金額を下回りやすくなります。値上がり分のほとんどを分配金で返すファンドもあるので、分配金を支払って基準価格が1万円近くに戻った後、相場が崩れて1万円を割れるというケースがよくあります。

元本払戻金の分だけ購入単価が引き下がるというややこしいルールもあるのですが、基準価格が高いときに買ってしまうと、いつまで経っても元本払戻金というNISAの恩恵を全く受けられない事態もあり得ます。

もらった分配金総額と元本を足して、買い付け時よりも金額が上回っていればプラス(いわゆるトータルリターンがプラス)であれば、投資した意味はあったと言っても間違いではありません。ただ、せっかくの非課税枠を使うのであれば、メリットを最大限受けられるように商品とタイミングはしっかりと考えた方が良いでしょう。

あまり知られていない定時解約の活用

力技ですが、定時解約(定期解約)という方法を使うと疑似的に分配金を受け取ることができるようになります。毎月決まった日に指定した口数または金額を解約するというものです。あえて分配金を出さないファンドを買い、ある程度の利益が乗ってきたところで定時解約を設定すれば、値上がり益を定額非課税で受け取りやすくなります。

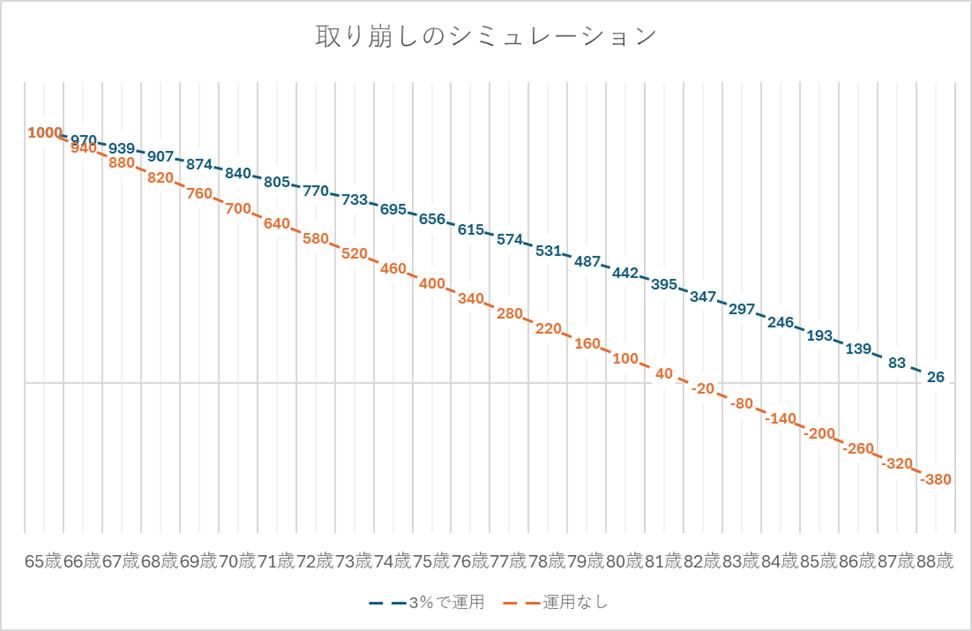

設定できる金額も自由なので、毎月ほしい金額を設定すると便利ですね。参考として65歳で定年を迎えた人が、NISAで投信1000万円を保有していたとします。その投信を66歳から毎年60万円(月5万円)を取り崩していった場合、預金1000万円(運用なし)を取り崩していった場合で、どれだけ資産が長持ちするか検証してみます。

<条件>

・65歳を起点として、毎年60万円ずつ取り崩す

・運用利回りは年率3%

※弊社作成

シミュレーションでは上の図のようになりました。全く運用しない場合、82歳前後になるとすべて取り崩す計算になります。一方、運用して資産の寿命を延ばしていった場合、88歳前後までお金が働いてくれるということになりますね。もちろん、仮定の話であり、このように行く保証はありません。

取り崩しの場合、NISAは非課税なので毎年60万円をきっちり受け取ることができます。一方、特定口座だと解約時に値上がり分に対して税金が引かれるため、手取りは60万円よりも少なくなることが想定されます。

定時解約設定後は元本が徐々に減っていくことになりますが、自分流にカスタマイズした疑似年金を作ることができます。証券会社によってできる・できないがあるため、もし気になったら調べてみてください。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事