来年から始まる新NISA(少額投資非課税制度)についての話題が各所で盛り上がっています。どのように使おうか、すでに計画を立てている人も多いでしょう。従来のNISA制度では、年間120万円までの一般NISA、または年間40万円までのつみたてNISAに分かれており、どちらか一方しか選ぶことができませんでした。

それが一本化され、投資可能金額も年間最大360万円(生涯非課税保有限度額は1800万円)に増えます。360万円のうち、積み立て枠120万円、成長投資枠240万円に分けられるため、従来の一般NISAとつみたてNISAが合体したような制度ですね。成長投資枠を積み立て枠として使うこともできるので、全額積み立てに使うよ!という人もいるでしょう。

今回はNISAで積み立て投資を行うにあたり、どのような商品がマッチしているのか取り上げていきます。筆者の個人的な意見なので、そのあたりはご了承ください。

積み立てと相性がよいもの

その1 低コスト

すでに各方面で説明されていますが、運用コストは低い方が効率的です。個別の株式であれば、保有している間のコストは基本的にかかりません(一部の証券会社では口座管理費がかかることもあります)。

一方、投資信託は信託報酬といった運用コストがかかっており、毎日ファンドの純資産から差し引かれています。ファンドの純資産というとわかりづらいですが、1万口あたりの純資産を現したのが基準価格となるため、信託報酬が年率1%としたら、10000円の基準価格に対して年間で100円の費用かかるということです。実際は基準価格が日々変動するので、100円から前後します。これが運用側の収益になるので、信託報酬がかかるのは仕方のないことです。ただ、ランニングコストが高いとパフォーマンスも落ちやすくなるので、長期運用であればあるほどコストはできるだけ抑えた方がよいです。

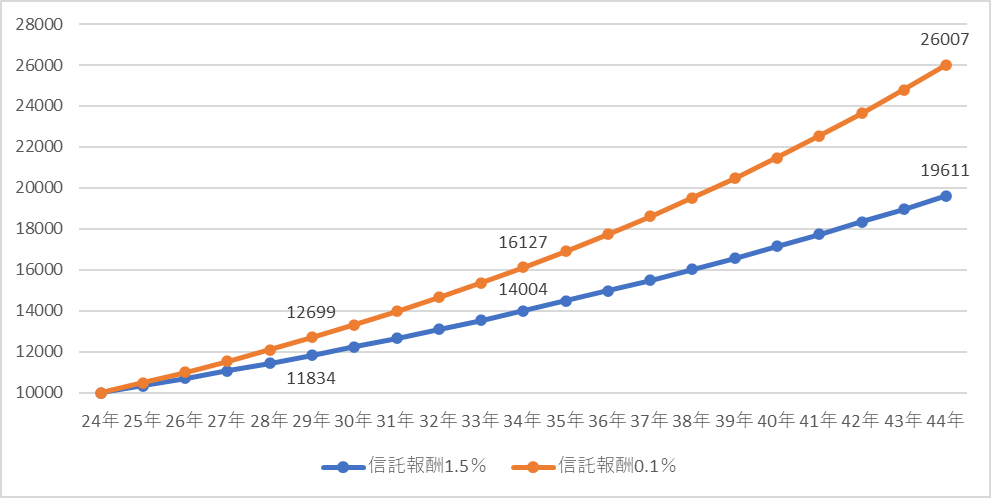

試しに、信託報酬の差によるパフォーマンスをシミュレーションしてみました。

なお、簡易的な計算のため、多少のずれが発生する可能性があるかもしれません。

<条件>

・2024年初に基準価格10000円で開始

・毎年5%ずつ上昇

・日ごとではなく、年末に信託報酬を一括で差し引く

※弊社作成

信託報酬1.5%と0.1%では徐々に基準価格の差が広がっていき、20年後には0.1%だと運用益+160%、1.5%だと+96%という結果になりました。ただ、毎年必ず5%上がるのは現実的ではないので、実際の運用ではリターンは変わってくると思います。

とはいっても、時間とともにコスト負担による差が顕著になりやすいので、できるだけコストを抑えるに越したことはないということが分かります。アクティブ型投信とインデックス型投信ではどうしても信託報酬に大きな差が出てくるので、アクティブ型を選ぶ場合は長期的にインデックス型を上回るパフォーマンスが期待できるか、十分に検討した方がよいでしょう。

その2 分配なし

NISAは、値上がり益が非課税ということだけでなく、配当金・分配金が非課税になることもメリットの1つです。定期的に、配当や分配金を非課税でもらえるのは正直嬉しいですし、気分も上がりますよね。ただ、長期で運用する場合はこれらをもらわない方がパフォーマンスが良くなる傾向にあります。

「再投資」という言葉を聞いたことがあるかもしれません。もらった配当金や分配金を消費せず、その金額分だけ買い増しをしていくと複利で運用ができます。長期的に上昇していく前提であれば「再投資」と「再投資しない」では差が広がっていきます。

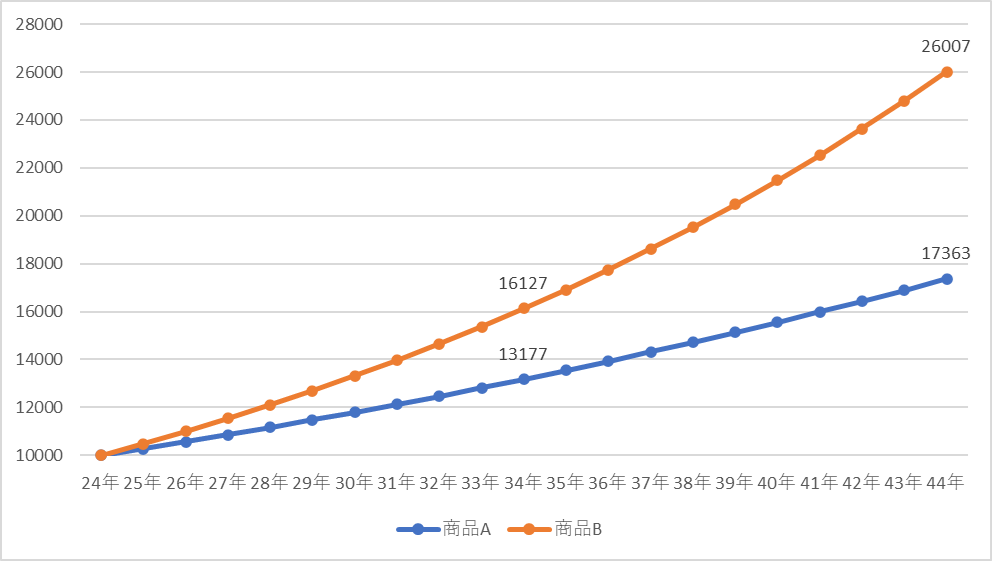

それでは、架空の商品を作ってシミュレーションしてみます。

<条件>

商品A:日経平均連動型ETF(信託報酬0.1% 年に1回分配)

商品B:日経平均連動型インデックスファンド(信託報酬0.1% 分配金なし)

・日経平均採用銘柄の平均配当利回りはずっと2%。

・商品Aからは日経平均の配当利回り分の分配金が支払われる。

・どちらも年間5%上昇。

・どちらも2024年初から基準価格1口10000円でスタート。

・日ごとではなく、年末に信託報酬を一括で差し引く

※弊社作成

結果はこのとおりです。基準価格の差は8644円となったため、どちらも100万円分買っていたとしたら、20年後の時価は商品Aが173万円、商品Bは260万円ということになりますね。なお、商品Aは年に1回利回り2%分の分配金が出ているので、20年間受け取り続けた場合の分配金総額は1口あたり5524円(税金考慮せず)です。当初100万円分買っていたら分配金は計55万円なので、時価173万円と合わせるとトータルリターンは228万円となりました。

結論として、分配金をもらわずに再投資を続けていった方が最終的なリターンは大きくなることが分かります。くどくなるかもしれませんが、実際には毎年必ず5%上がるわけではないので、実際の運用だとリターンは変わってきます。

最近、アクティブ運用型のETFが上場したことが話題となりました。低コストでテーマ投資できるということで、注目している人も多いでしょう。来年の新NISAを活用しようと考える人もいると思います。ただ、これらから支払われる分配金は自動で再投資されません。分配金が出たらそのつど手動で買い増しをする方法もありますが、NISA枠を追加で消費することになるので、あまり良い手段とは言えないでしょう。

20年後に今よりも相場が良い前提の話ではありますが、NISAで積み立て投資をするのであれば低コスト・分配なし型が効率よく投資できます。冒頭で述べたように成長投資枠を使って積み立て投資をすることもできますが、ETF・アクティブ型投信・個別株は積み立てるというよりもまとまった金額で買い、ある程度投資期間を決めておくと良いかもしれません。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事