毎年4月終盤から5月半ばにかけて、1~3月の決算発表が行われます。日本の上場企業は3月決算企業が多いため、この時期は本決算の発表です。一年のうちでは今回の決算シーズンが最も注目度が高く、我々のようなマーケット情報に携わる人間も忙しくなります。

決算発表は投資家にとって最も注目したいイベントの1つですが、昨今では業績だけでなく株主還元を手厚くすることも重要視されています。例えば、配当金を増やすことが挙げられますね。

自社株買いによって1株あたりの価値を高めることや、株主優待を実施することも株主還元の強化と言えます。特に2024年から新NISAが始まると、個人投資家による配当株、優待株への投資もより活況となっています。

投資家が増えて株式市場が盛り上がるのは喜ばしいことですが、投資で儲けるのは簡単じゃないということを改めて実感することもあります。ちょうど決算シーズンだったということで、今回は決算発表とバリュー株についてみていきます。

そもそもバリュー株とは?

株式投資ではバリュー株・グロース株という言葉をよく聞きます。グロース株は文字通り成長株のことをさし、今後会社規模が大きくなる期待を持つ銘柄のことです。一方、バリュー株は割安な株のことをさし、その企業が持つ本質的な価値よりも低く評価されている銘柄となります。

何をもって割安というのか、正直なところ判断基準は人それぞれです。一般的には、株価指標(バリュエーション)が低い、好業績にもかかわらず認知されていない(株価が低推移を続けている)などがバリュー株として認識される傾向にあります。

例えば、PBR(株価純資産倍率)が1倍を下回っていればバリュー株ということもあります。バリュー株は特定業種に集中しており、例えば銀行、鉄鋼、非鉄、自動車、紙・パルプなど、ITが発達するよりも前から存在している企業に多く見受けられます。いわゆるオールドエコノミーと言われる業種ですね。

成熟産業は世の中になくてはならないものですが、市場規模も拡大しきっています。人工知能や自動運転、宇宙産業など、これから市場がどんどん拡大しそうなテーマと比べると、どうしても成長力は劣りますよね。そういった投資家の考えから、銀行や鉄鋼などは実態よりも低く見積もられる(PBRが1倍以下、PERも数倍)、一方でIT系は将来期待から高く評価される(PBRが1倍以上、PERも数十倍)といった現象が起こります。

バリュー株に求められていること

今回の決算発表を踏まると、バリュー株に求められているのは利益成長ではないかもしれない、という問題が浮かんできました。もともと高い成長が期待されていない市場であったとしても、安定的な収益があります。それならば大胆に株主還元をしてくれというのが、実際に投資家が期待しているところのように感じます。

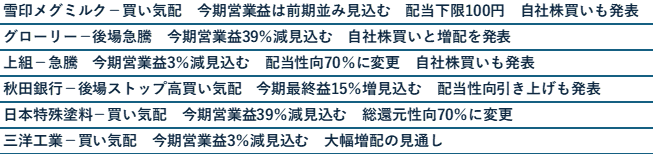

今回の決算ラッシュ期間では弊社も決算関連のニュースを数多く配信しているので、その中から決算発表とそれを受けた最初の株価反応をいくつかピックアップしてみました。

上の例は弊社が配信したニュースのヘッドラインを一部修正して引用してきたものです。どれも歴史がある会社で、IT系でもありません。バリューかグロースかと問われると、バリューに該当する銘柄です。なお、今年は米国による相互関税の発表など不透明感の極致ともいえる状況なので、慎重な見通しが多く出ました。

その中には減益を見込む会社も少なくはない状況でしたが、前期よりも配当を引き上げる計画であったり、自社株買いを実施する、配当方針をより手厚い内容に引き上げるなど、株主還元をアピールした内容だった決算は「買い」と判断されるケースが数多く見受けられました。

業績を拡大させつつ株主還元も怠らないことがベストですが、なかなかそうもいかない時期はあります。経営が傾くような業績悪化でない限りそれほど問題ではない、という判断なのかもしれません。

なお、配当還元の強化や自社株買いで減益見通しを打ち消せるのは、バリュー株の特権と言えそうです。半面、増配しない、自社株買いもしないとなると、株価はきつい下落を覚悟しないといけないのかもしれません。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事