企業が活動を続けるには資金が必要です。事業で安定的に利益を生み出して、うまく回せているのであれば問題ありません。ただ、景気の悪化、不測の事態、不祥事などによって事業に大きな影響が出ることもあり、そういった時には資金を調達する必要がある場合もあります。

大企業だからと言って大丈夫!とはいえず、コロナ禍では資金繰りに苦悩した大手企業も数多く存在しました。資金調達の方法はさまざまですが、銀行から融資を受けるというのが真っ先に思い浮かびますよね。

とはいっても、銀行は基本的に返してもらえるあてがないと融資をしません。そのような状況で資金がどうしても必要な企業は、悩みに悩んだ挙句たどり着くのが増資です。その中でも、新株予約権の発行は投資家から嫌がられる傾向にあり、そういったリリースをきっかけに株価が急落するケースは数多く存在します。

新株予約権って?

新株予約権は、会社に対して権利を行使することで新しい株式の割り当てを受けられる権利です。新株予約権には行使価額というものがあり、基本的に1株いくらで割り当てるか事前に決められています。

1株1000円なら、会社に1000円払い込むことで、1株1000円でその会社の株をもらうことができるということですね。こういった仕組みから、新株予約権を割り当てられた人は株価が行使価額を上回っているときに行使することですぐに含み益が出ます。その後、保有し続けるか売るかは当人の自由です。行使できる期間が決まっているので、期間を過ぎたら権利喪失という感じです。

会社側は、新株予約権が権利行使されるたびに、行使された分だけ資金を受け取ります。発行した新株予約権をすべて行使してもらえたら、計画通りの資金調達ができるというわけです。融資ではなく新株発行の対価として資金を受け取るので、会社側は返済する必要がありません。会社側からしたらメリットが大きいといえそうです。

増資は希薄化の懸念がある

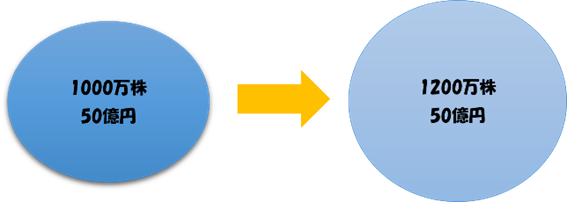

株式の特性上、新たな株式を発行すると既存株式が希薄化するという現象が起こります。どういうこと?と思う人もいるでしょう。ジュースに例えて、利益が増えるほど味が濃くなるとします。株式数=水分量と考えてください。利益水準は変わらないのにさらに水分を加えると、ジュースは薄くなります。つまり、新株を発行すると1株当たりの利益が薄まります。新たな株主はもともと薄まったジュースを受け取ることを承知していますが、既存株主は自分のジュースが薄まってしまう(持っている株の価値が下がる)事態となります。

ちょっと待って、やめてよとなりますよね。新株予約権が行使され、新たに株が発行されるたびに希薄化が起きる。こういった事情から、新株予約権を含めて増資を発表した直後は売られることが多いです。

※イメージ

厄介なMSワラント

新株予約権の中でも行使価額修正条項付き新株予約権(MSワラント)というものがあり、これが投資家から特に嫌がられます。上述したように新株予約権には行使価額があるので、株価が行使価額を下回っているときに行使すると損します。

行使価額を常に下回っていると権利保持者は行使できませんので、会社も資金調達が困難という事態になりかねません。こういったリスクを回避するため、文字通り行使価額を修正できる特別ルールを設けたものがMSワラントです。

MSワラントには下限行使価額というものが設定されています。例えば、当初の行使価格は500円だけど、500円での行使が難しい場合は400円まで下げるよと言ったイメージです。株価が下がった場合でも権利保持者は行使しやすくなるので、企業側も資金調達がしやすくなるといったメリットがありますよね。

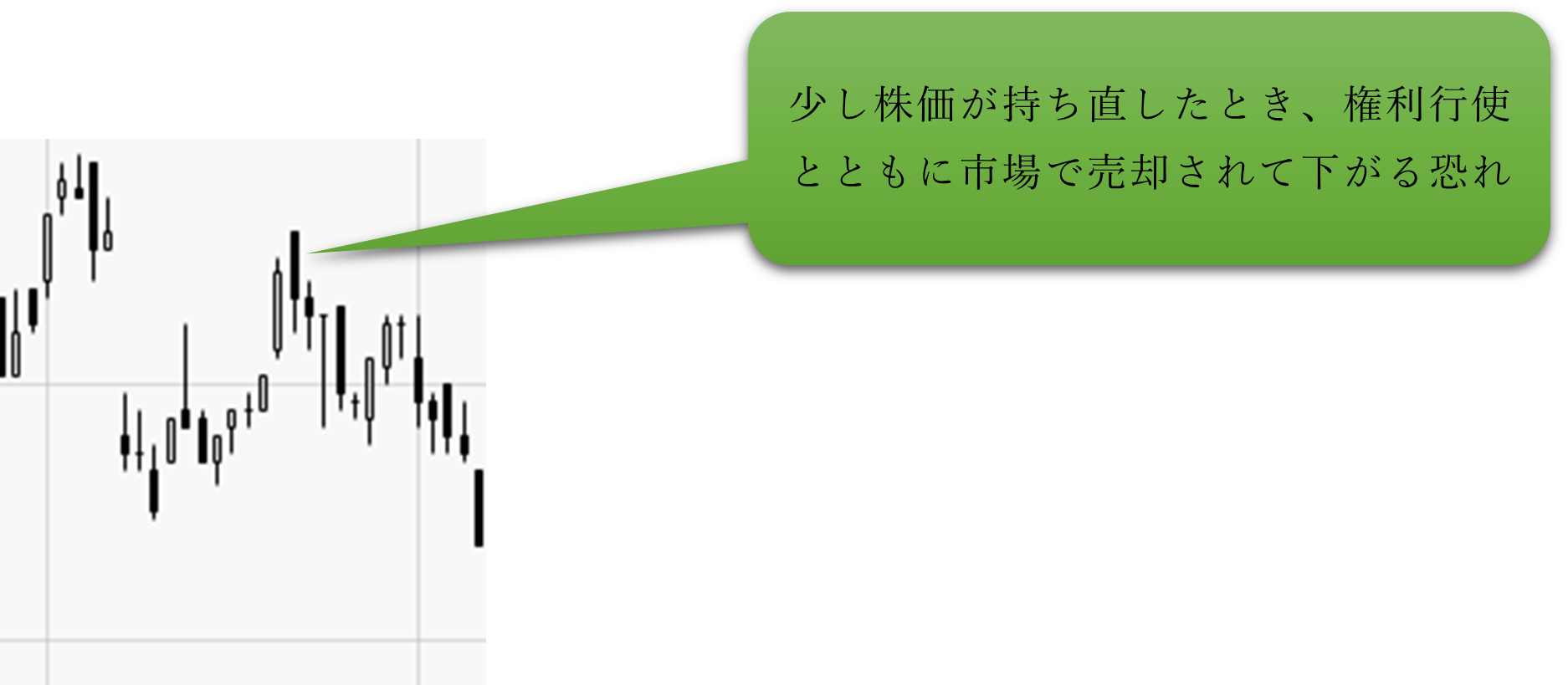

反対に既存株主からすると、行使されやすくなる=希薄化しやすくなるということです。株価が下がったから行使されなくなるだろう、という安心感がなかなか得られません。このため、既存投資家の売りが殺到して下限行使価額を下回るような暴落が起きる事例もあります。

※チャートはイメ―ジ

MSワラントが嫌気された事例

ここ最近で、MSワラントの発行が嫌気された事例を紹介します。

スーパーフルーツと言われる「アサイー」の輸入販売を手掛けるフルッタフルッタ<2586>が、2023年11月13日に複数のMSワラント発行を発表しました。同社の発行済み株式総数は同年9月末時点で3370万9629株。これに対しMSワラントの権利行使による新株発行数は最大で9212万株とのこと。

もし、9212万株増えると発行済み株式総数は1億2583万株と従来から3.7倍。言い換えれば、既存株式の価値がおおよそ7割目減りするということになります。ストレートのめんつゆを4倍希釈するような感じなので、味が薄いどころではありません。

MSワラントの発行による、調達資金は手取り概算で63億円。同社は発表前の時価総額がおおよそ26億円だったので、最大で時価総額の2.3倍となる資金を調達することになります。銀行融資ではありえない金額ですね。

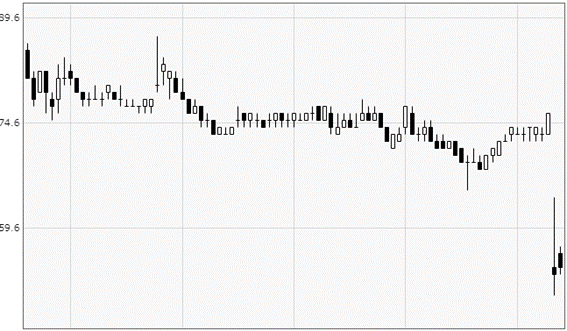

ちなみに、発表後の株価は下のようになりました。

出所:トレーダーズ・ウェブ

単純計算ですが、希薄化を全部織り込んだとして、利益水準が変わらないとなると株価は20円くらいの試算になります。現状は希薄化を懸念した下落なのでそこまでは行っていませんが、今後権利行使が進むと希薄化が現実になるため、20円に向けて下がる可能性は十分にあります。株価が上昇するには、調達資金を有効活用して業績を伸ばすしかないので、同社が今後うまく再起できるか注目したいところです。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事