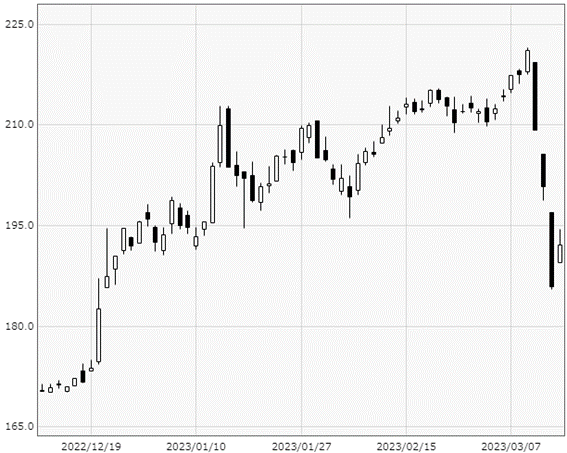

昨年12月以降、日銀による金融緩和修正の期待や低PBR・好配当の代名詞として金融株の上昇が続いていました。ただ、3月10日以降は一転して大きく売られる展開です。ニュースでも大きく取り上げられているように、米シリコンバレー銀行(SVB)が経営破たんしたことがきっかけとなり、金融機関に対する信用不安が強まってしまったことが要因として挙げられます。

業種別株価指数・銀行業(東証) 3月15日大引け時点

株価は今後どのような展開となるか、正直なところ言い当てるのは困難です。「相場のことは相場に聞け」と言われるように、下落が続く・下げ止まる・買い戻される、どの結果になったとしても、状況に応じて行動するしかなさそうです。

とはいっても、日々のニュースを見ていると不安を煽られるかもしれません。シリコンバレー銀行で起きた取り付け騒ぎは、実際に他行へ波及しています。銀行株を持っていなかったとしても、自分が使っている銀行口座は大丈夫なの??と心配になりますよね。そこで、自分の銀行は急な市場変化に耐えられるのかを調べる方法をお伝えしようと思います。

健全性を見るのに大事な自己資本比率

銀行がやっていることを簡単に言うと、「金融」の文字通り、お金を融通する仕事です。個人や企業のお金を預金として集め、お金を借りたい人に融資することが銀行の本業ですね。

基本的に融資は預金が原資になりますが、貸したお金が返ってこない可能性もあります。お金が返ってこないと預金を引き出せない・・・なんてことはあってはならないので、万が一の場合でも大丈夫なように、銀行自身がある程度の自己資金を貯めておく必要があります。

ここで銀行の健全性を図る指標として使われるのが「自己資本比率」です。純資産と負債を合わせた総資産に対し、純資産(自己資本)の割合がどれだけあるかを見るものですね。

計算式は

「自己資本比率(%)=自己資本÷総資産×100」

となります。貸借対照表を見れば計算ができますが、慣れていない人からするとよくわからないかもしれません。

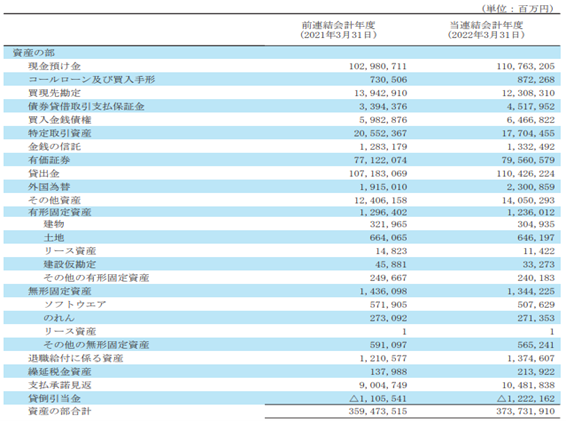

貸借対照表の一部(例)

出所:三菱UFJフィナンシャル・グループ 2022年3月期決算短信

上の図のように決算短信を見れば貸借対照表が載っていますが、銀行についてはここにある数字を用いて純資産÷総資産と計算しても、参考にしたい数字が出てきません。決算短信や有価証券報告書の「自己資本比率」について記載されたページがあるほか、銀行ホームページ上で「●●期おける自己資本比率について」と開示が出ている場合もあるので、こちらを確認するのが手っ取り早いです。また「▲▲銀行 自己資本比率」と検索すれば上位にヒットするので、いずれにしてもすぐに調べられます。

出所:三菱UFJフィナンシャル・グループ

「2023 年 3 月期 第 3 四半期 自己資本比率について」

自己資本比率の目安は?

自己資本比率が高いほど負債の割合が小さいため、健全性が高いとされます。ただ、あまりに自己資本が多すぎると、お金を貯めるだけ貯めて上手く使えていないとみられてしまうこともあるので、業種によって目安があります。

預貯金を取り扱う金融機関については、G10(主要10カ国)の中央銀行総裁会議での合意によって創設された機関「バーゼル銀行監督委員会」が国際統一基準(バーゼル合意)を定めています。2010年からは新たな規制としてバーゼル3が公表され、2013年3月期から適用が始まりました。

このバーゼル3で求められる自己資本比率は海外拠点を持つ国際基準行は最低で8%のため、まずはここをクリアしているかどうかがポイントになります。国内拠点のみの国内基準行は4%となっていますが、健全性を求めるならば8%以上が望ましいでしょう。

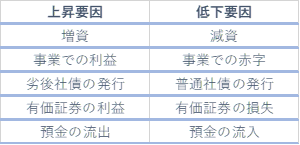

自己資本比率が上下する要因

増減する要因の例

増資(減資)、利益(赤字)は何となくイメージがつくと思いますし、預金も誰かのお金なので負債ですよね。ただ、この中で分かりづらいのは劣後社債(普通社債)の発行だと思います。社債と言えば満期と金利が決まっていて、期日が来たら償還(お金を返す)する必要があるので基本的には負債です。

一方、劣後社債はバランスシート上では負債に該当するものの、自己資本規制上では自己資本に入れることができます。なぜ?と疑問に思われるかもしれませんが、劣後社債は普通社債よりも弁済順位が低く、発行元が破産した場合は基本的に元本が返ってこない前提になっています。株式に近い性質がありますよね。このため、劣後社債の発行は自己資本比率の上昇要因となります。なお、弁済順位は融資>普通社債>劣後社債>優先株式>普通株式の順になります。

もう一つ、有価証券(株や債券など)の利益(損失)についてもやや難しいところがあります。売買を目的とした有価証券であれば、決算のたびに評価損益を貸借対照表に反映させる必要があります。しかし、満期まで持つことを前提とした有価証券はそうではありません。価格の回復が見込めないと判断した際に、減損損失としてマイナスを計上します。

過去の記事でもご説明したように、金利が上昇すると債券価格は下落します。海外では利上げが進んでおり、日本の銀行は外国債券の膨大な含み損を抱えていると言われていますよね。今後、銀行が回復を見込めないと判断すれば、保有している債券の損失を計上することになるでしょう。

自己資本比率がかなり高い銀行であれば耐えられるかもしれませんが、そうでない銀行は健全性が著しく悪化する可能性があります。万が一、銀行が破たんした時のためのペイオフ制度(1000万円まで)は存在しています。もちろん、ペイオフでカバーしきれない人も多いと思われるので、心配な場合は複数の銀行に分けて預金するか、自己資本比率を基準に自分が健全と思える銀行に預けるのがよいでしょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事