2025年1発目の日銀金融政策決定会合において、政策金利とする短期金利(無担保コール翌日物レート)を0.25%から0.5%に引き上げることが決定されました。このところは会合結果の発表前に観測報道が流れることが恒例行事になっているので、驚かなかった人も少なくはないと思われます。

ただ、焦点となるのは次の利上げはいつ?ということですよね。日銀の目標は2%の「物価安定の目標」の持続的・安定的な実現なので、円安是正のためにどんどん利上げを行うわけではありません。今回利上げを決定したのは「経済・物価は、これまで示してきた見通しに概ね沿って推移、先行き、見通しが実現していく確度は高まってきている(原文ママ)」といった理由です。

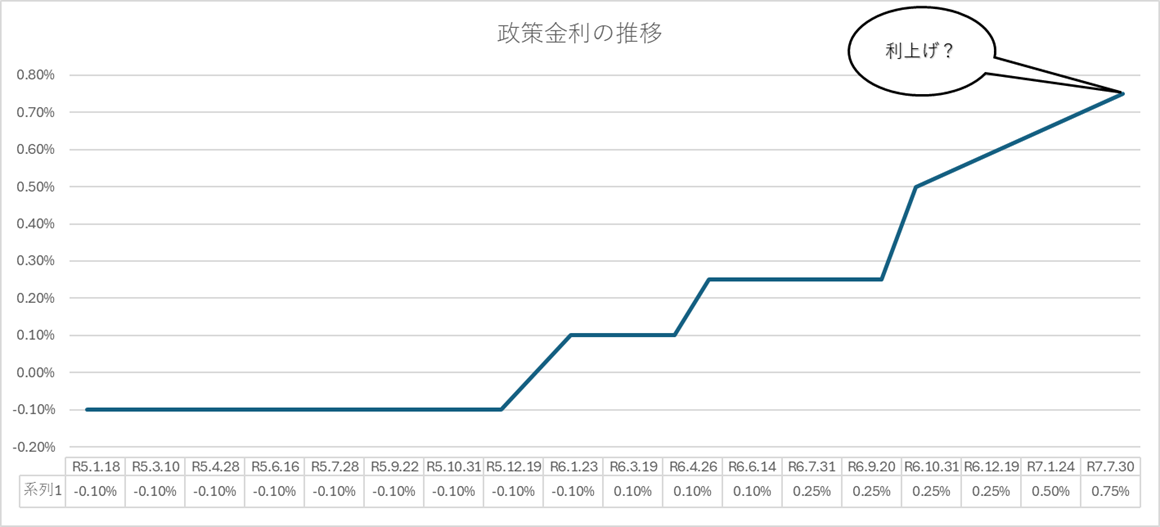

景気が良くなっている実感を得られないのになぜ?といった声も少なくありません。とはいっても、今後も政策金利が引き上げられる方向に変わりはありませんので、どのペースで利上げが行われていくのか探っていきます。

金融政策の決め方おさらい

まず、日銀では植田総裁の独断で金融政策が決定されるわけではありません。政策委員会は総裁、副総裁2人、審議委員6人の計9人で構成されており、政策は多数決で決定します。今回の会合では利上げについては賛成8人、反対1人という結果でした。

日銀の説明があったわけではありませんが、利上げを行うことで円安を是正したいといった気持ちがひそかにあったのか、何か政治的な思惑があったのかはわかりません。それでもほぼ全員が賛成だったことを踏まえると、タカ派(金融引き締め選好)だった印象です。

市場関係者の声

今回の日銀会合を受けた市場関係者の声を集めてみました。

・展望レポートなど日銀の発表内容は概ねタカ派的だった(外資系)

・需給ギャップゼロでもいわゆるノルムや基調インフレ率が上昇するなら、利上げを進めるというメッセージを示唆(国内証券)

・任期満了を迎える足立誠司審議委員の後任として小枝淳子・早稲田大学教授が就任となることで、ボードのスタンスの重心は僅かにタカ派方向に動くことになる(国内証券)

・3 月の会合でもう一度利上げが行われる可能性、年後半に利上げサイクルを一旦休止するのではないか(国内証券)

これ以外にも数多くのレポートがありますが、意見をまとめてみると「日銀はタカ派に傾いている」「利上げペースが速まる可能性もある」といったコメントが多く見受けられました。確かに、昨年12月時点で植田総裁は利上げ判断には「もう1ノッチ(段階)ほしい」と慎重姿勢を示していたため、わずか1カ月で方向転換したことには驚きです。

次回の利上げは?

気になるのは次の利上げ時期です。これも市場関係者のコメントを集めてみると、7月に行う可能性が高いとの予想が最も多くありました。7月を基本路線としつつ、今後の経済指標や物価動向では7月よりも前、賃金上昇が思ったほどのペースでなければ7月より後といった見方もありました。

もちろん7月に利上げが実施されるかどうかは今後の動向次第ですが、企業の賃上げ、物価上昇率、海外情勢など不確実性の高い要素が多く存在します。仮に利上げが続いたとして、最終着地点も気になるところ。米国みたいに4~5%になるのか、日本のバブル期のように5~6%になってしまうのか、金利が大きく上がったら?と不安をあおる記事も多いのが実情です。

過去の日本で起こったオリンピック景気やいざなぎ景気といった好景気が訪れるとしたら可能性はありますが、現状ではそれが実現する見通しは立っていません。ちなみに、今回の会合でが、日銀の分析例として中立金利は名目では1.0~2.5%くらいの間で分布しているとの説明がありました。中立金利は景気を熱しも冷ましもしない金利のことを指します。

明確に何%が中立金利であるといった決まりはありませんので、日本が好景気になるなど金利が高くても耐えられる強い経済環境出ない限り、中立金利が大きく上昇する可能性は低いとみられます。ただ、中立金利を1.0~2.5%という以上、最低でも政策金利を1.0%以上にするぞといったメッセージなのかもしれません。

各種ローンや資産運用にも大きな影響がある分、いつ利上げが来ても驚かないくらいスタンスで柔軟に対応できるよう対策を練っておきたいですね。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事