2022年12月、日銀が金融政策決定会合の結果を公表しました。長期金利の変動幅を従来のプラスマイナス0.25%程度からプラスマイナス0.50%程度へ変動幅を拡大すると表明。長らく低金利に苦しんできた銀行株が軒並み買われる展開となりました。

その後、年が変わって23年1月、今回の会合では金融政策修正は行わず現状維持。一部の報道でYCC(イールド・カーブ・コントロール)を撤廃する可能性について指摘されていたことから、失望により銀行株が売られる展開です。

三菱UFJフィナンシャル・グループ<8306> 日足(22年1月18日時点)

とはいっても、金融緩和政策が将来的に縮小される見方は変わらず、上昇分を帳消しにするような事態とはなっていません。今後の展開が気になりますね。

長期金利の上昇による恩恵はいかほどか

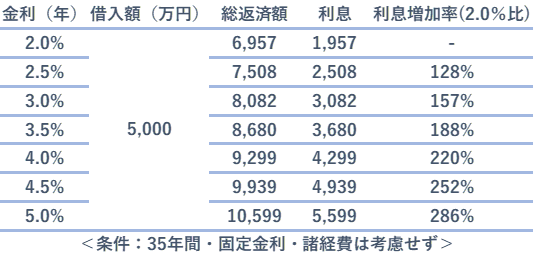

「金利が上昇すると銀行の利ザヤが改善する」と言われますが、どれくらいの影響があるのでしょうか。身近な例として、住宅ローンで金利上昇の例を試算してみると

このような結果となりました。金利が0.5%上昇するだけで、利息が大幅に増加していることが分かります。2.0%→4.0%になると、支払う利息は2倍以上ですね。このように、金利がコンマ数%変わるごとに、銀行の利息収入は加速度的に増えていきます。

これについて、借入額が大きい法人向け融資となると、利息収入はさらに大きくなります。もちろん、融資の内容や企業規模によっては短期プライムレートが基準になる、長期金利が基準になるなど適用金利はさまざまです。ただ、短期金利・長期金利のどちらが上昇しても、銀行の収益改善につながるというわけです。

また、金利が上昇すると新しく発行される国債(新発国債)の利率も上昇します。現状の新発10年国債利回りは0.5%程度ですが、将来的に新発10年国債の金利が1.5%となったら、現在と比べて利回りは3倍です。金融機関は運用額も大きいため、1%の違いで利益も大きく変わってきますね。ちなみに、三菱UFJフィナンシャル・グループ<8306>が保有する国債は約33兆円(2022年3月末時点)です。

そもそも債券の仕組みとは

金利上昇=金融株に追い風と言われる一方、金利上昇が続くと金融機関の含み損が膨らむといった説明も多く耳にすると思われます。債券の仕組みを知らないと、どういう意味?と疑問を持つかもしれません。ぱっとイメージしにくいかもしれませんが、10年債利回りが上昇するということは、国債の価格が下がるということです。

すでに発行された10年国債(既発債)については、途中から表面金利が変わることはありません。債券の基本的なルールとして、額面100円で発行された国債は、満期までの間は市場で自由に売買されます。85円になったり120円になったりと上下しつつ、最終的に額面100円で償還されます。85円で買って満期まで持てば15円の値上がり、120円で買った人は20円の値下がりです。ここに、額面100円に対して支払われる表面利率を加味したものが債券利回りです。

10年国債の表面利率は変わらず、満期で額面100円になることも決まっているので、満期まで保有した前提のトータルリターンを計算することが可能です。直近で一番新しい10年国債について、このトータルリターンを1年あたりの利回りに直したものが10年債利回り(長期金利)と言われます。

10年債の損益計算(例)

例えば近い将来、金利が上がることになれば、将来発行される国債の方が金利が高くなりますよね。そうなると、既発国債の金利では魅力が低下します。将来の金利が高い国債を買った方がよいという流れから、既発国債は売られます。

上の表を例にすると「額面95円」になった場合に該当します。上の表では分かりやすくするため利回りが大きく変わるように設定していますが、表のように債券価格が下がると、1年あたりの利回りが上昇します。このため「10年債利回りが上昇=債券価格は下落」ということが分かります。「株価が下落=配当利回りは上昇」と同じですね。

金利上昇にはデメリットも

10年債利回りの上昇によって、利ザヤが改善する理由は何となく掴めたと思います。一方で債券価格が下がると、含み損を抱えることになります。個人投資家のように「売らなければ損失は確定しない」というわけにはいかず、基本的には債券の保有目的に応じて評価損益を計上しなければなりません。金融機関は保有額が巨大なため、債券価格が1円下がるだけで億円単位の含み損が発生する可能性もあるので、短期的には業績が悪化しやすくなります。

緩和修正は始まったばかり

長らく低金利が続いている日本ですが、今以上に金融緩和を拡大することはほぼ考えられません。いつかゼロ金利政策も解除されるでしょう。

前述のように、金利の急上昇はデメリットもある一方、将来的な収益改善につながります。この1月には、一部でさっそく住宅ローンの固定金利が引き上げられました。日本の銀行株は、やっと低金利の泥沼から片足を引き上げ始めたところです。金融緩和前への金利水準に回復するには長い時間がかかると思われますが、銀行株の復活劇は息の長いテーマになりそうですね。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事