2024年も残り約2カ月です。1年が経つのは早いですね。ここ数年は季節が夏と冬しかないように感じますが、9月終盤に入り暑さも和らぐ日が出てきました。天気予報では、また熱くなるようなことも報じていますので、体調管理には気を付けたいところです。

先週は日銀政策決定会合の結果が公表されました。植田総裁へのインタビュー報道から早期のマイナス金利解除への思惑も出たことで、日本の長期金利も上昇。直近では0.74%台になりました。会見では早期利上げ観測に対してけん制するような発言もありましたが、将来的にマイナス金利を解除する方向であることに変わりはありません。

金利上昇の話になると投資家にとっては株価への影響を懸念しますが、世間では住宅ローンに関する話題も増えます。今回の会見では住宅ローンに関する質問もあり、住宅ローンの金利が上昇傾向であることについては

「長期金利が上昇しているので固定金利の住宅ローン金利が上昇することは当然起こる現象と思う。ただ上昇幅も限定的で、固定金利で借りている人の比率もそれほど高くないので、マクロ的影響は限定的と考えている。」(9月23日付の日本経済新聞朝刊より抜粋)

と植田総裁はコメントしました。現状では、あまり危機感はなさそうですね。確かに、固定金利型の住宅ローンは上がっていますが、多数を占める変動金利型ローンが上昇したわけでもありません。これから住宅ローン破綻者が続出!のような不安を煽る記事や動画が頻出しているので、若干不安にもなってきますが、しっかりと計画を立てて借り入れることが大切ですね。

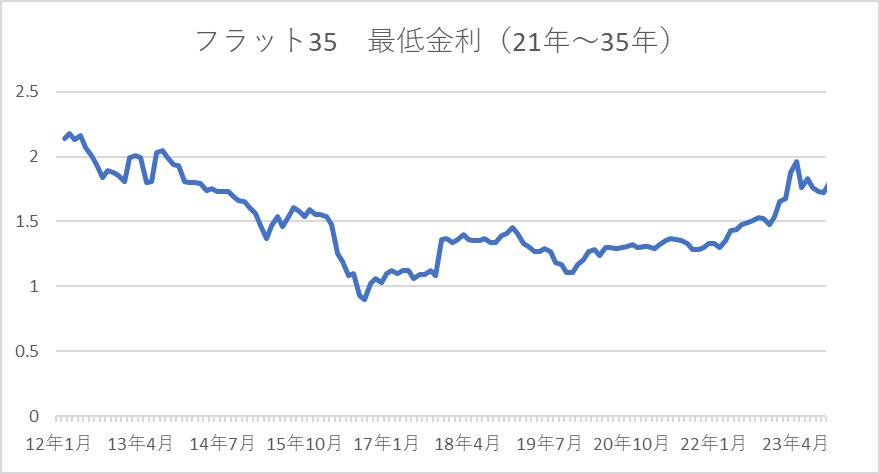

これまでのフラット35は

ちなみに、ここ10年ちょっとのフラット35金利は下のグラフのようになりました。

※住宅金融普及協会の提供データを基に弊社作成

ちょうど10年くらい前の金利水準に戻ったところですが、16年には1%を割れた時期もありました。そのころから比べると直近は倍くらいになっていますね。住宅ローンは長期に渡って返済し、最初のうちは借入額に対する利息負担も大きいので0.1%で大きな差が出ます。

それぞれの金利ごとにシミュレーションしてみると・・・

このように、金利が上昇するごとに返済額は比例するどころか加速度的に増加していくことが分かります。5%になると、借入額よりも利息の方が大きくなっていますね。

変動金利型住宅ローンは

現状ではマイナス金利政策が続いているため、変動金利型の住宅ローンは金利が上昇していません。むしろ各社の競争によってより引き下げているのが現状です。

ちなみに、変動金利の推移は・・・

出所:住宅金融支援機構 民間金融機関の住宅ローン金利推移(変動金利等)

このようになっています。2009年以降、ずっと年2.475%で横ばいですね。なお、これは基準金利なので、各銀行が引き下げることで、よく見るコンマ数%の適用金利となります。

これまでの経緯から考えると、仮に日銀がマイナス金利政策を解除した場合、まずは-0.1%→0.0%に、その後0.25%ずつ引き上げていくでしょう。日銀が現行のマイナス金利を発表したのは2016年1月ですが、基準金利はそれ以前から2.475%で底ばいであり、動いていません。

このため、仮に日銀が0.0%にした場合でも、すぐに基準金利が上昇するとは考えにくいです。0.0%から0.25%に引き上げられた後、少し経ってから追随するように基準金利も上昇していくでしょう。

結局、固定と変動はどちらがよいの?

各方面で固定VS変動の論争が繰り広げられていますが、筆者自身もどちらが良いか?といった結論は出せていません。それぞれのリスク許容度によりますので、返済まで支払いが一定で、計画を立てやすいと考える人であれば固定、将来そこまで金利は上昇せず、安く抑えたいと思えば変動を選ぶべきだと思います。

参考までに、前述したようにマイナス金利政策が解除され、政策金利が0.25%ずつ上がっていったと仮定し、固定と変動を同時に借り入れた場合のシミュレーションをしてみました。

※固定金利はフラット35最低金利(21年~35年 23年9月時点)

変動はauじぶん銀行の最優遇金利(23年9月時点)

いつから変動金利が上昇し、何年後に変動金利が固定金利を上回るかは分かりませんが、変動金利が政策金利の引き上げと同様に0.25%ずつ見直されていった場合は、7回目の見直しで逆転することになります。

日銀が23年10月にもマイナス金利を解除して半年ごとに0.25%ずつ政策金利を引き上げていったとしたら、ローンは最短で27年中にも固定と変動が逆転するかもしれません。ただ、そのような引き上げ方は現実的ではないので、返済期間中には逆転しない可能性もあります。20XX年が35年以内にやってくるのか、返済後にやってくるのかは誰にもわかりませんが、返済期間の後半に入っていれば元本部分も減っているので、変動金利が上昇していても負担はそこまで大きくはならないことを祈りたいです。

なお、変動金利が上昇し始めたら、新たに申し込む固定金利はさらに上昇していると考えられるので、どちらを申し込むにしても悩ましいところです。固定金利で組むと決めているのであれば、早いうちに借りた方が良いかもしれませんね。どちらの金利タイプで組むにしても、自身の収入から余裕をもって返せるかどうか、しっかりと計画を立ててから行動したいところです。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事