最近、企業の適時開示で「プライム市場上場維持に向けた適合計画の進捗状況及びスタンダード市場の選択申請に関するお知らせ」といったようなタイトルを目にすることが増えました。

気が付いたら1年半近く経ちますが、市場再編として2022年4月4日から東証プライム・スタンダード・グロースの3市場が始まりました。旧東証1部、2部、ジャスダック、マザーズとは上場するための基準が違うため、各社は上場したい市場への基準を満たす必要があります。

ただ、市場再編後すぐとなると間に合わない企業も多いため、現在は経過措置として上場維持基準を満たすために猶予期間が設けられています。この期間中に上場維持基準を充足させるために各企業が行動していますが、これを満たせないと期間終了後は上場廃止となってしまいます。

このため、現状は東証プライム市場に上場していたとしても、今後のことを考えるとスタンダード市場を選択せざるを得ない、した方がよいと判断する企業が増えてきたという感じですね。上場維持基準についてはこちらでも触れましたが、今回は深堀りしていきます。

なかなか厳しい上場維持基準

上場企業といっても、会社規模はピンキリ。トヨタのように売上高が何十兆円の会社もあれば、数億円の会社もあります。上場を維持する基準は会社規模に関わらず一律なので、楽々クリアできる会社がある一方、難しいという会社もあります。

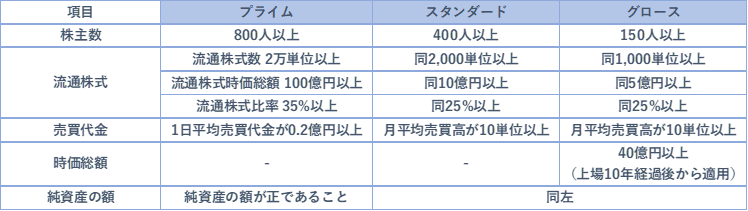

ちなみに、各市場における上場維持基準は下の表のとおりです。

※東証開示情報を基に弊社作成

表には、「流通株式」という特殊な項目があります。発行済み株式総数とは違い、取引所が定めている定義に当てはめた株式の数を指します。

流通株式の計算方法は下のとおり

出所:東証ホームページ

このように、上場株式数(発行済み株式数)からいろいろと引かれ、残ったものが流通株式となります。要は、大株主や自己株式、持ち合い株などが多いと上場維持基準に抵触してしまう可能性があるということですね。

ちなみに、経過措置の間は以下の基準に緩和されています。

※東証開示情報を基に弊社作成

これから起こり得ること

前述のとおり、やむなく降格するケースが増えていますが、一方でプライム市場への上場を維持するためにアクションを起こす企業も増えています。その事例として増えてきているのが、株式の売り出しです。

大株主が保有する株式を市場に放出すれば、その分だけ流通株式が増加します。流通株式がプライム市場への上場維持基準に達していない場合は、有効な手段の一つかもしれません。

余談ですが、売り出しを行うと市場に出回る株式が一気に増えるので、需給悪化の懸念が出てきます。仮に100万株を売り出すとすれば、100万株分の新たな株主が生まれます。売り出し後は市場で自由に売買できるので、新たな株主がこぞって市場で売る可能性もあります。既存の株主からしたらこれで株価が下がったら困る!という心理になりますよね。つまり、売り出しを発表すると需給悪化(売る人が増える)を懸念して株価が下がる傾向にあります。

話を戻しますが、売り出しを行っても流通時価総額が基準以上を保てそうな水準であれば、一時的に株価が下がったとしても売り出しは有効です。一方、基準ギリギリの時価総額だと売り出しによって基準未達となるおそれがあるので、そういった会社は売り出しの可能性が低いかもしれません。

このほか、自己株式の公開買い付け(TOB)を行い、大株主が応募するという事例も出てきました。資金があれば、大株主の保有株を買い取ってしまえばよいというわけですね。大株主から株を買い取った後に、自己株式を消却すれば流通株式比率は上昇します。

株主数を増やすため、あえて株主優待制度を導入するケースもありそうです。上場維持基準について考え始める前は、優待廃止の流れになっているのに優待を始めるの?と思いましたが、よくよく考えると株主数を増やす効率的な手段ですね。

猶予は2026年3月まで

現在の経過措置は2025年3月で終わる予定です。その後、同年3月1日以後に到来する基準日において上場維持基準に適合していない場合、1年間(売買高基準の場合は、6か月間)の改善期間が設けられます。実質的に経過措置+1年間という感じですね。

経過措置の終了まであと1年半程度あるので、2023年~2024年にかけて売り出しや自己株TOB、株主優待制度の導入に踏み切る会社が増えるかもしれません。保有銘柄にその可能性がないか、しっかりと確かめたいところです。

なお、上場維持基準を満たしていない会社であれば「上場維持基準の適合に向けた計画書」を作成しています。各社の公式ホームページや「東証上場会社情報サービス」などから確認できますので、気になっている銘柄が今後アクションを起こす可能性があるのか、買う前に調べてみるとよいかもしれません。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事