2022年4月に東京証券取引所(東証)の市場区分が変更され、3年が経ちました。これまでは東証一部、二部、JASDAQ、マザーズでしたが、現行はご存じのとおりプライム市場・スタンダード市場・グロース市場です。まだ慣れないなあ、と感じる人は少なくないかもしれません。

なぜ市場区分を変更したのかというと「市場第二部、マザーズ、JASDAQの位置づけが重複しているほか、市場第一部についてもそのコンセプトが不明確」「上場会社の持続的な企業価値向上の動機付けが十分にできていない」といった課題があったためとしています。

東証の市場区分が3つに再編されたことで、確かに分かりやすくなったと感じます。筆者もマザーズはベンチャー的な意味合いがある市場と認識していましたが、正直なところ市場第二部、JASDAQの明確な違いはいまだによく分かりません。

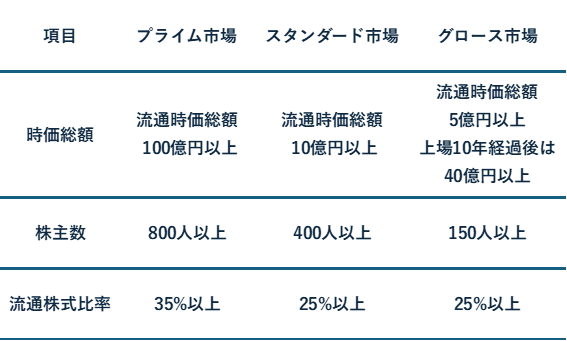

市場区分が変更されるにあたって、各市場の上場維持基準も以前より分かりやすくなりました。以前はあいまいな部分も多かったため、基準が明確化されることはよい変更と言えそうです。

<主な上場維持基準>

出所:日本取引所グループの提供情報をもとに弊社作成

なお、市場区分の変更に伴って、上場企業が対応するための猶予期間として2025年3月までは経過措置(上場維持基準の緩和)が取られていました。上の一覧は本来の基準となります。詳細は日本取引所グループを参照ください。

改革は終わらない

市場区分が変更され、経過措置も終了したのでめでたしとはいきません。昨今では、グロース市場に新たなメスが入ろうとしています。報道によれば、上場から5年で株式時価総額が100億円に達しない企業は他の市場に移るか、上場廃止を迫られるとのこと。なかなかに厳しい基準です。

現行のグロース市場の上場維持基準は流通株式時価総額 5億円以上、上場10年経過後は40億円以上となっており、現行の基準を維持することはさほど難しいことではなさそうに思えます。なお、「流通株式時価総額」は「時価総額」とは異なるもので、単純に発行株数×株価では計算できません。

出所:日本取引所グループ

上の図のように、大株主などが保有する株式を除いた部分が流通株式となるため、流通株式時価総額は単純な時価総額よりも小さくなります。全企業の流通株式時価総額を調べることは困難だったので、以下はあえて時価総額で記述します。

25年4月22日時点のグロース市場で時価総額10億円を下回る銘柄は4社のみでした。グロース市場に上場する企業数は同日時点で616社なので、割合にすると0.6%。ほとんどの企業が今のところは問題ないように思えますが、創業者や創立時の役員、従業員などで発行済み株式数の数十%を占める企業は少なくありません。

時価総額で5億円をクリアしていたとしても、流通株式時価総額を基準に考えると時価総額がもっと大きくないと基準に抵触する可能性があります。ちなみに、時価総額が40億円を下回るグロース市場銘柄は同時点で229社該当しました。こちらも流通株式時価総額を基準にすると、未達となる企業数はさらに多くなると思われます。

10年という比較的長い猶予期間はありますが、いつまでもぬるま湯には浸かっていられないということですね。このように成長を経て一流企業になることが求められるグロース市場ですが、もし上場維持基準が報道のように「時価総額100億円以上」まで引き上げられるとどうなるのでしょうか。

これも4月22日時点のグロース市場で確認すると時価総額100億円以下に該当する企業数は431社です。同市場に上場する616社から差し引くと残りは185社となってしまい、東証グロース市場250指数はどうなってしまうのか?と心配にもなります。

現行の上場維持基準でさえも達成が厳しい状況となっている企業は少なくありません。東証が開示している経過措置適用銘柄一覧(2025年4月16日公表)には200社以上が掲載されており、何かしらの基準を満たしていない状況です。

今後、上場維持基準を満たすための策を講じるのか、それとも株式市場から退場するのかは該当する各企業が頭を悩ませているところだと思います。時価総額が低いことには、なんらかの原因があります。業績が長期低迷している、成長路線が見えないなど、要因はさまざま。生き残るには早い決断が求められます。

今回ニュースになっている「時価総額100億円以上」は市場関係者からすると大きなニュースです。一方、成長しない企業を一掃するだけでなく、市場の健全性を高めるメリットがあるのも事実。経営不振に陥った企業には怪しい資金が入りやすくなり、過去には苦肉の策で増資を重ねた結果、経営権を乗っ取られたという事例もあったようです。

昨今では証券口座を乗っ取られる被害が拡大しており、何の材料もない中で乱高下する銘柄が続出しています。そういった株価の動きが目立つのは、時価総額が低い、定位株、売買がほとんどないような銘柄です。

まだグロース市場の制度改正が決まったわけではありませんが、犯罪の温床になってしまっては日本の証券市場は信認が低下します。痛みを伴う改革だったとしても、長い目で見れば新陳代謝を高めることは大切なことかもしれません。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事