中国株への投資を始めてみたいけど、どんな銘柄に投資していいか分からない。香港、上海、深センの取引所には合わせて8000近くの銘柄が上場しているので迷うのは当然です。そんな場合は、「中国株二季報」を活用して銘柄を探してみるのがいいでしょう。中国株二季報には、中国株を取引するに当たっての基本情報から、中国市場の概況、中国の業界動向、個別銘柄の情報などがぎっしりと詰まっています。このシリーズでは、中国株二季報を利用した中国株の銘柄選びについて紹介していきます。

▼参考

備考にも注意しておこう

前回までに個別銘柄ページ最下部の基本データの本社から従業員数までを説明しました。今回は最後の備考についての解説です。

備考はすべての銘柄に記載されているわけではなく、業績の表だけでは伝えることのできない特殊なケースがあった場合に、その内容を記載しています。記載している内容は主に次のようなものです。

(1) 決算通貨の変更

(2) 配当通貨の変更

(3) 決算期の変更

(4) 会計基準の変更

(5) その他

この中で多いのは(1)の決算通貨の変更や(2)の配当通貨の変更です。中国本土市場のA株とB株は決算通貨と配当通貨が人民元に決まっているので、通貨が変更になることはありません。しかし、香港市場ではさまざまな通貨が認められているので、通貨を変更するケースがたまに発生します。

決算通貨は企業が主に事業を行っている地域の通貨を採用するのが普通です。香港上場企業の場合は、香港ドルや人民元のケースが多く、輸出が多い企業やグローバル展開している企業の中には米ドルを決算通貨としている企業もあります。このほかにも、ユーロやカナダドル、シンガポールドル、マレーシアリンギ、日本円、マカオパタカ、タイバーツ、台湾ドルなど多種多彩です。海外企業が香港市場に上場する場合、自国通貨を決算通貨に採用するケースが多いようです。

ちなみに香港市場で決算通貨に日本円を採用しているのは、パチンコホール運営のダイナムジャパン(06889)、ニラク(01245)、オークラ・ホールディングス(01655)、そしてファーストリテイリング(06288)、本間ゴルフ(06858)の5銘柄です。

決算通貨を変更する場合、上場企業は決算報告書で前年の数値も変更後の決算通貨に修正して発表します。そのため、前年の数値とだけ比較する場合、決算通貨が変更されても2年分修正されているので特に問題は起きません。しかし、変更前の決算通貨で発表されている2年前と前年の数値を比較すると決算通貨が違いによる差異が発生します。

中国株二季報では会社発表値をそのまま掲載するようにしているため、変更前の決算通貨でしか発表されていない数値はそのまま記載しています。香港ドルと人民元であれば為替水準にそれほど大きな違いはありませんが、米ドルから香港ドルや人民元への変更となると数値が大きく変わってしまいます。そのため、備考に変更の内容について記載した上で、増益率など必要な修正を加えています。

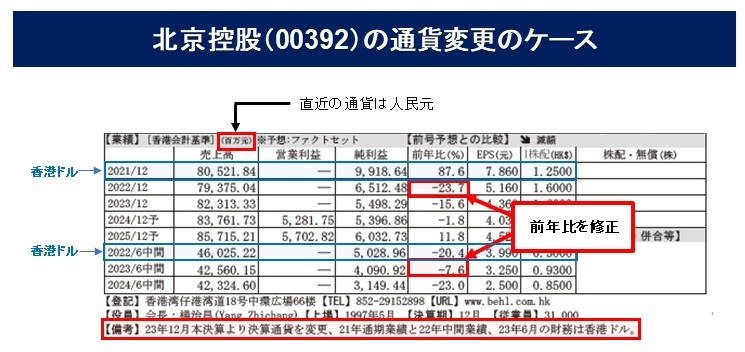

人民元と米ドルの通貨変更の例は多くないので、上記は2023年に決算通貨を香港ドルから人民元に変更した北京控股(00392)の例です。2023年に変更があったため、会社側が2022年の数値を香港ドルに修正して2年分を発表しています。一方、中間決算については2024年6月に2年分を修正して発表しています。そのため、本決算は2021年までが香港ドルで2022年以降が人民元、中間決算は2022年までが香港ドルで2023年以降が人民元です。この場合、2022年12月本決算と2023年6月中間決算は異なる通貨単位で前年比を計算してしまっているため、前年との比較ができるよう通貨単位を揃えて前年比を修正して掲載しています。なお、直近の通貨は業績上部の会計基準の右隣に記載してあります。

決算期変更にも注意が必要、決算期の横に「*」があったら注意

次に決算期の変更です。中国本土市場のA株とB株は決算期が12月と決まっているため、決算期の変更はありません。一方、香港市場については12月が基本ですが、会社によってまちまちです。

二季報を使った銘柄選び(34) 個別銘柄の基本データを読み解く、中国企業の決算期は基本12月

決算期変更は多くはありませんが、決算期の異なる会社に買収されたり、業態変更などに伴って決算期を変更するケースがあります。その場合、決算期間が12カ月ではなく、変更後の決算期に合わせて変則的に長くなったり、短くなったりします。

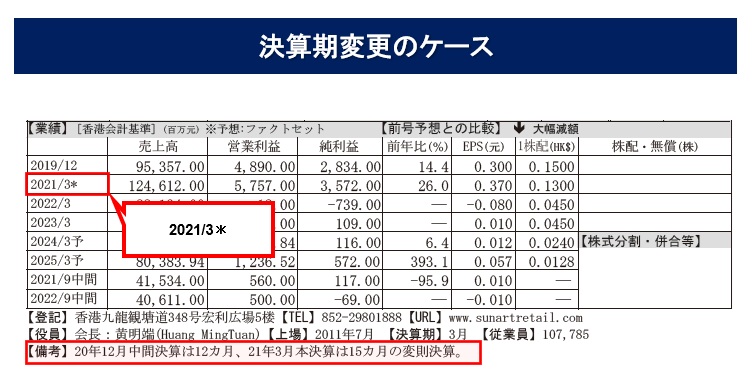

上記のケースは、決算期を12月期から3月期に変更した高キン零售(06808)のケースです。3月期決算のアリババ集団(09988)による買収で、同じグループで決算期を合わせるために決算期を変更しています。ちょうど決算期を変更した2021年3月期は15カ月の変則決算となり、一方、比較対象となる前年2019年12月期は12カ月です。このようなケースでは、会計期間が違うので直接比較することができません。

「中国株二季報」では、会社発表通りに数値を記載し、変則決算のある場合は決算期の横にアスタリスク記号(*)を記載して注意を促しています。間違っても「2021年3月期は前年比26%増益で業績好調だな」と勘違いしてはいけません。2021年3月期は通常より3カ月多いので、単純に期間をあわせて換算すると0.8%増益と業績は横ばいです。投資にあたっては必ず備考を確認するようにしましょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事