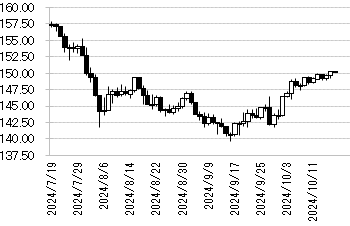

ドル円 約2カ月半ぶりの150円台回復

最近のドル円は底堅さを維持する一方で、149円台で上値が抑えられていたが、米経済指標の好調な結果が続くなか、今週8月1日以来と約2カ月半ぶりに150円大台を回復しました。

9月の米雇用統計に続き9月米消費者物価指数(CPI)も市場予想を上回り、今週も9月米小売売上高が予想比上振れる結果になるなど、米経済指標の強い結果が目立っています。米国の良好なファンダメンタルズを背景に米利下げペース見通しに修正が入り、ドル高が進んでいます。

ドル円 今後も日米金融政策格差がポイント

今後、中東情勢の緊迫化などを背景とした投資家のリスクオン・オフの動きは引き続き要注意も、ドル円は日米金融政策格差が大きなポイントになることは変わらないでしょう。

●11月FOMCでの利下げ見送りの高まりに注意

市場では米連邦準備制度理事会(FRB)が9月の米連邦公開市場委員会(FOMC)に続いて11月会合での大幅利下げが警戒されていたが、最近は0.50%の利下げ思惑はほぼなくなり、0.25%の利下げ確率が9割程度に高まり、一部では追加利下げの見送り見方も台頭しています。米経済のソフトランディング観測、FRBの利下げペース鈍化思惑の高まりはドルの支えとなります。今後の米経済指標の結果次第では11月FOMCでの利下げ見送りの可能性が一段と高まる可能性があります。

●日銀、早期の追加利上げ観測の台頭に注意

植田日銀総裁の「政策判断にあたり時間的な余裕がある」との発言や、石破首相の「現在、追加の利上げをするような環境にあるとは考えていない」の発言などで、日銀による早期の追加利上げ思惑は後退しました。ただ、石破政権の経済政策運営の中枢である赤沢経済再生相は「現在の政策金利 0.25%は物価上昇を考慮した実質ベースではマイナスで十分緩和的」と発言しており、政権と日銀との対話が進み、金融政策正常化への理解が進んでいることを伺わせました。

また、日銀は 9 月の決定会合では、円安の一服で、金融政策判断を慎重に行う時間的余裕があるとしたが、そこからドル円が 10 円近く上昇し、余裕は小さくなっています。消費の評価も高まっていることで、日銀は金融政策正常化に自信を深めつつ可能性があり、早期の追加利上げ思惑が再燃することが警戒されます。

ドル円は150円台を回復したが、ここから急速に上値を引き上げる動きになる可能性は低く、足もとのドル高・円高地合いのなかで値動きが小さくなりそうです。テクニカル的には日足一目均衡表・雲の上限(本日151.05円近辺)や200日移動平均線151.32円近辺が目先のレジスタンスとして意識されやすいでしょう。

今後の注目材料

ドル:引き続き米経済指標の結果を睨みながら利下げ幅や利下げペースを見極める展開となります。また、投票日まであと一か月を切った大統領選も意識されそうです。ごく足もとでは、一部調査でトランプ氏優勢と伝えられる。同氏の勝利となれば中長期金利の上昇、ドル高が想起されるため、この点ではドル高地合いは継続しやすいです。

円:10月27日の衆院選で自民党が過半数を維持できるか、政治リスクへの警戒感が強まるかなどに注目です。また、石破首相は今月に賃上げ支援などを盛り込んだ総合経済対策の策定を閣僚に指示しており、11月ごろに発表見込みの経済対策にも注目です。

日銀に追加利上げ判断の鍵となるのはやはり賃金上昇の流れが定着するかどうかであり、賃金関連のヘッドラインに要注意です。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事