今年、ドル高・円安トレンドは変わるはずだったが・・・

昨年後半に日銀は金融政策の正常化、米連邦準備制度理事会(FRB)は利上げサイクルを終了し利下げに向かうとの見方が強まり、今年の初めに多くの市場関係者は円安がピークアウトし徐々に円高が進むと予想していました。

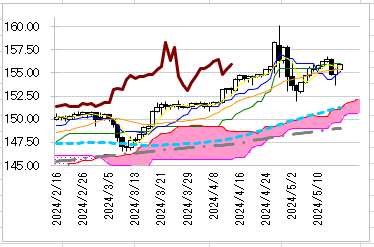

ところが、今年140円台でスタートしたドル円は再び上昇基調を強め、4月29日には一時160.17円と約34年ぶりの高値を更新するなど大幅にドル高・円安が進みました。日本当局の二度にわたる円買い介入で151円台まで急速に円高に振れたが、市場の押し目買い意欲は強く今週は156円後半まで切り返しました。4月米消費者物価指数(CPI)が3月から伸びが鈍化し、ドル円の上昇は一服するも足もとで155円台での動きと上方向への警戒感は続いています。

なぜドル高・円安が続いているのか

日銀は3月金融政策決定会合でマイナス金利解除に踏み切りました。正常化に向かった大きな一歩を踏み出したが、植田日銀総裁は「当面は緩和的な金融環境が継続する」との見方を強調し、追加利上げへの期待は高まらず円安の流れは変わっていません。

一方、今年に入って昨年後半より米利下げ期待は大きく後退しました。米インフレ高への警戒感が根強いことや米経済の予想以上の好調を背景にドルが堅調地合いを維持し、ドル円の先高観は根強いです。

ドル円、180円・200円説は残される

一時はFRBが利上げを再開するとの思惑も強まったが、足もとではFRBの次の一手は利下げとの見方が再び強まり、利下げ時期を見極める展開となっています。ただ、政策金利が高止まりし、今後も日米金利差は縮まらないとの見方が根強く、ドル円が180円、200円に向かう動きになるとの見方も少なくありません。可能性は低いとは言え、日銀の追加利上げ期待が高まらない一方で、米インフレ高への懸念が再燃すれば、ドル高・円安が加速する可能性は残されています。

円安よりも、ドル高がポイント

ドル円が大幅上昇しているのはドル高だけではなく、円安も大きな要因となっています。日本と主要国との金利の格差から円は対ドルだけではなく、主要通貨に対しても軟調な動きとなっています。4月下旬にユーロ円は過去最高値となる171円半ば、ポンド円は2008年8月以来の高値となる200円半ば、豪ドル円は2013年4月以来の高値となる105円手前まで上昇しました。

日本との金利差が主因ではありますが、クロス円の上昇はドル円の急騰につれた部分もあります。今後円安が修正されるかどうかは円安で圧力を受けている植田日銀が金融政策の再修正を早めるかどうかが重要になりますが、ドル円でドル高の要因が薄れるかどうかが大きなポイントになります。ドル高が後退するには好調な米経済とインフレ高に変化が見られるかどうかです。

FRBはインフレ抑制のため政策金利の上限を2023年7月にかけて5.5%まで引き上げたが、それから半年以上経っても未だ景気に十分なブレーキが掛かっていません。米1-3月期GDPは前期比+1.6%と2%程度とされる潜在成長率をやや下回ったが、個人消費は堅調な拡大が続き、設備投資は政府の大規模補助金による後押しもあって増勢を維持するなど、国内需要は依然として3%を超える高成長を続けています。また、4月CPIも伸びが3月から低下したとは言え、前年比+3.4%、同コアは+3.6%と目標の2%にまだ距離を残すとろでインフレ抑制が足踏みしています。足もとでドル円は引き続き上方向への動きが警戒されます。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事