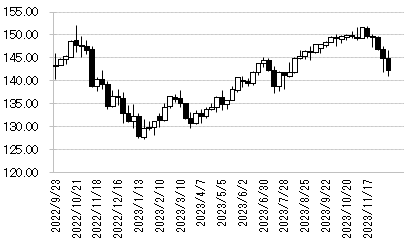

2023年のドル円

今年に入って米連邦準備制度理事会(FRB)はインフレ高を抑制するための利上げを継続した一方で、日銀は金融政策を大きく修正することはなく緩和策を継続し、日米金融政策格差を意識したドル高・円安の流れが継続しました。

131円近辺で2023年をスタートしたドル円は、1月16日に日銀の政策修正思惑や米インフレ減速でFRBの利上げペースが鈍化するとの見方を背景に127.23円の安値をつけたが、その後はじりじりと下値を切り上げる動きとなりました。

ドル円は日本政府・日銀の円買い介入を警戒しながら11月13日には151.91円まで上昇し、2022年2022年10月21日に記録した1990年7月以来の高値151.95円に迫りました。その後はFRBの利上げサイクル終了の思惑と、日銀の政策修正観測の高まりを背景に大きく膨らんでいた円ショートに調整が入り、12月14日には141円割れまで下落しました。ただ、日銀が18-19日の今年最後の会合で緩和策を維持し、円買いは一段落しました。

ドル円

2023年の日米金融政策と長期金利

FRBの金融政策と米長期金利

FRBは2022年3月からの利上げスタンスを維持し、今年の5月会合まで10会合連続の利上げを行いました。6月会合ではいったん据え置きを決定するも7月会合で利上げを再開し、政策金利を5.25-5.50%と約22年ぶりの高い水準となりました。その後の9・11・12月会合では3回連続で据え置きを決定しました。

今年最後となる12月12-13日の米連邦公開市場委員会(FOMC)では利上げ局面の終了を示唆し、さらに利下げの開始時期も議論したとことが明らかになりました。

FRBの引き締めを背景に米長期金利も上昇が継続しました。米10年債利回りは10月下旬に一時5%超えと16年ぶりの高い水準となりました。この12月はFRBの政策転換の思惑で4%割れまで戻しています。

日銀の金融政策と本邦長期金利

2023年4月に植田和男氏が第32代日銀総裁として就任しました。日銀は7月と10月会合で長短金利操作(イールドカーブ・コントロール、YCC)の修正を行ったが、マイナス金利政策に代表される異例の緩和策を堅持しました。

12月7日に植田日銀総裁が「年末から来年にかけ一段とチャレンジングになる」と述べたことを受けて、市場では今年最後となる18-19日の会合でマイナス金利解除の思惑が高まり、一時円買いが急速に進みました。市場が冷静を戻した後にも、12月会合で政策修正がなくても来年の早い段階でのマイナス金利解除に向けて地ならしがあるのでは、との思惑もありましたが、日銀は緩和策を維持し、マイナス金利の解除時期も示しませんでした。植田日銀総裁は賃金と物価の好循環が実現するか「なお見極めていく必要がある」と述べ、粘り強く金融緩和を継続していく考えを示しました。

世界的な国債利回りの上昇や、日銀が10月の会合で10年物国債金利の事実上の上限だった1%を「めど」とし、一定程度超えることを容認することでYCCの運用を再柔軟化したことを受けて、10年国債利回りは11月初旬に0.9%台と約11年半ぶりの高い水準をつけました。米長期金利の上昇が一段落し、日米金利差の拡大も落ち着いたが、金利差はそれほど縮まっていません。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事