このところ、日本における10年債利回りの上昇が続いています。長期金利ともいわれますが、1月14日時点で2.185%と1999年2月以来27年ぶりの水準です。日銀が決める政策金利も0.75%まで引き上げられました。金利上昇というとニュースでは負担増を強調した内容が多いですが、一方でメリットももちろんあります。

嫌な話ばかりでは気持ちも沈んでしまうので、今回は資産運用でプラスになりそうな話を中心に取り上げていこうと思います。

金利上昇のメリット

金利上昇はお金を借りる場合は負担が増加しますが、反対に貸す側の金利も上昇します。普段お金を出し入れしている銀行の預金口座は、預金者が銀行にお金を貸すものです。このため、金利が上昇すれば私たち預金者の預金金利も上がります。最近、記帳すると利息が少し増えたという人もいるでしょう。

ほかにも金利が上昇すると生命保険の保険料が安くなります。保険会社は契約者から集めた保険料を債券などで運用します。金利が上昇すれば利息収入が増えますので、低金利時よりも少ない資金で収益を得られます。

例を挙げると、低金利時(予定利率引き上げ前)、n年後に100万円の満期保険金を受け取る契約をした際の月額保険料が1万円だとします。金利上昇後(予定利率引き上げ後)に契約した人は、n年後に100万円を受け取るための月額が9000円になる。といったイメージですね。

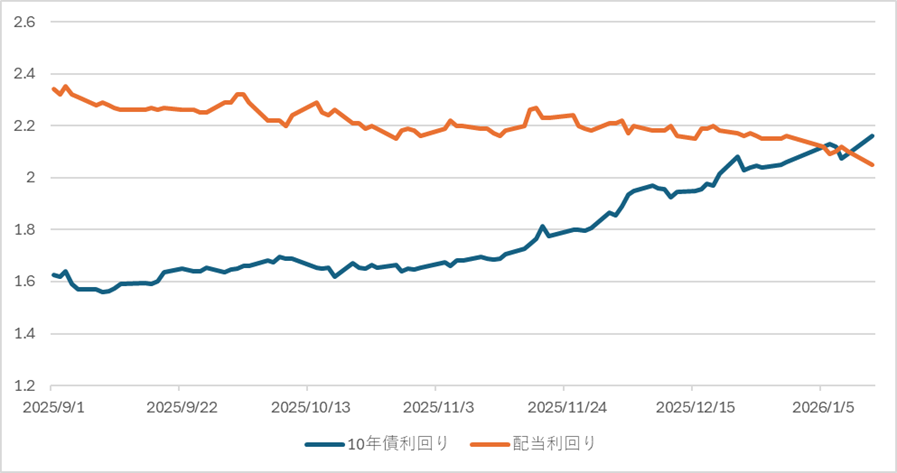

投資においても、これまでは金利が低すぎるがゆえにリスクをとって株式の配当金をもらおうと考える人が多かったと思います。一方で、直近は10年債利回りと配当利回りが逆転する現象も発生しました。金利が復活すればあえてリスクをとる必要性が薄れてくるため、投資家のポートフォリオ(資産配分比率)も変化します。

※10年債利回りと東証プライム予想配当利回り(加重平均) 25年9月~26年1月13日大引け

大手銀行などの預金金利は?

金利上昇によって気になる預金金利ですが、主要行などを調べてみると以下のような金利水準になりました。

※26年1月14日時点

メガバンク、大手地銀、ネット銀行の普通預金は一律で0.2%となっていますね。普通預金に100万円預けると、税引き前で2000円の利息になります。利息がたくさんというわけではありませんが、過去の0.001%(10円)に比べれば大きな変化です。店舗を持たないネット銀行の定期預金は、普通預金に比べてかなり高い水準にありますね。

証券口座に預けるだけでも利息

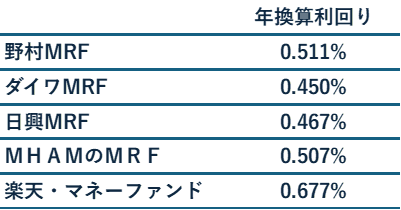

意識している人は多くないかもしれませんが、証券会社の口座に資金を置いておくだけでも収益が得られることがあります。これは証券会社によっては現金ではなくMRF(マネー・リザーブ・ファンド)として預かるケースであり、計算は1口1円となります。

扱いは公社債投資信託のため、元本保証ではない商品です。具体的な説明は省きますが、中身は信用力が高い短期債などが中心。ただ、戦後から1度も元本割れをしたことがないという実績から、実質的には元本保証のような扱いを受ける商品です。

証券口座に100万円に入金すると100万口のMRFを購入。10万円分の株を買ったらMRFを10万口解約して購入代金に充当。反対に、10万円分の株を売ったら10万口分のMRFを購入。といった流れになります。これらの作業は自動で行われるので、投資家が手間をかける必要はありません。購入と解約の手数料は無料です。

※1月14日時点

楽天・マネーファンドは正確にはMRFではありませんが、MRFなどに投資をする利回り商品です。購入・解約は自身で行う必要がありますが、余剰資金をプールしておく場合に有用な手段といえます。

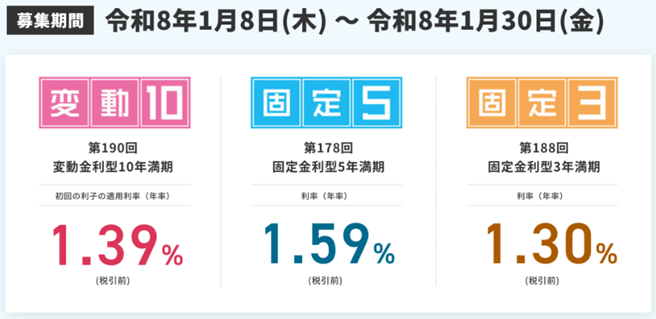

個人向け国債ももれなく利回り上昇

知っている人も多い個人向け国債の利回りも上昇が続いており、最新の募集では1%を大きく上回ります。最低金利の0.05%だったころから比べると水準がガラッと変わりました。社債と比べて換金もしやすいので、リスクを取れないお金を運用することに向いています。

出所:財務省公式ホームページ

日本では長期間の低金利が続いていたので、初めての金利上昇局面を迎える社会人が多数と思われます。住宅ローン破綻が増加するなどの見出しで不安をあおる記事も多いですが、金利上昇にはメリット、デメリットが両方あります。よほどの経済危機にならない限り再びゼロ金利に戻ることはないでしょうから、金利のある世界をうまく乗り切れるよう、アンテナを広く張っていきたいところです。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事