2026年の大発会は、日経平均が1493円高(51832円)となるロケットスタートでした。翌6日も685円高(52518円)となり、史上最高値を更新です。日本株全体を映すTOPIXも最高値を更新し、幸先が良さそうな雰囲気が醸成されました。

ただ、年初に買われたのは昨年大商いだったAI関連や防衛などが中心。年が変わったからと言って、物色対象がガラッと変わるようなことにはなっていません。私生活では物価高が家計を圧迫していることもあり、買い物を渋るケースも少なくないでしょう。個人が苦しいと感じるように、身近な小売企業も同じような状況。今回は、株式市場でも苦戦を強いられがちな小売業に焦点を当ててみようと思います。

二極化の小売株

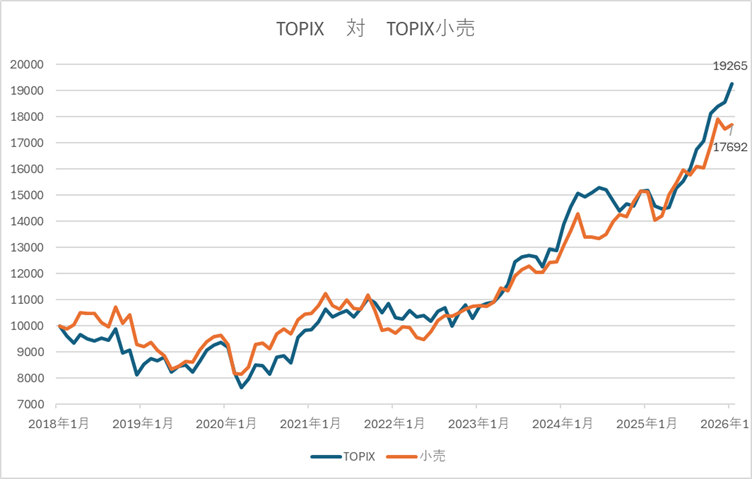

足元の物価高で厳しい小売業は多いですが、指数ベースでみると実はそこまで見劣りしていません。長めのチャートでTOPIXと東証業種別株価指数(小売業)を比較してみると、以下のようなチャートになりました。

※2018年1月終値を10000として月足ベースで指数化 26年1月6日終値まで

このようにTOPIXと比べてややアンダーパフォームする結果となっていますが、大幅な乖離とまでは言えない状況です。それでも、自分の持っている株はそんなに良くない!という人も少なくはないのではないでしょうか。

それもそのはずで、TOPIX小売の構成銘柄数は2025年11月28日時点で143銘柄。そのうちの上位3社でウエイト約46%を占めており、上位10社で約65%。133社の指数寄与度はそこまで大きくありません。

TOPIXシリーズは時価総額ベースでウエイトが決まるため、TOPIX小売も同様となります。日本株の売買主体は海外投資家です。日本株をパッケージで買う場合はウエイトが大きい企業ほどその恩恵を受けやすいため、ウエイトが小さい銘柄になるほど海外投資家のパッケージ買いとは無縁になります。

指数は上がっているのに自分の株は上がらない!という現象はこういった要因も大きいので、なかなか悩ましいところです。

物価高や中国インバウンドの影響

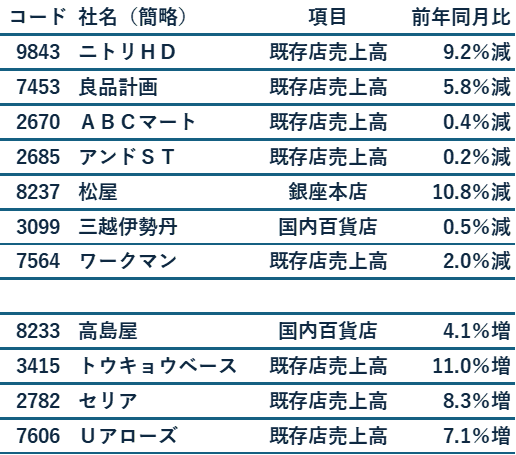

指数ベースでは前述のような結果でしたが、小売業が物価高の影響などを大きく受けている現状は事実です。新年に入って昨年12月分の月次実績が各社から発表されたので見ていきましょう。

26年1月6日発表時点 各社12月分

このように有名どころの既存店売上高が前年割れとなりました。各社それぞれ分析を出している場合もありますが、1品単価が高いニトリの落ち込みが大きく、生活防衛の色が強いセリアの伸びが堅調であることが印象的です。

良品計画はシステム障害の影響が残っている部分が大きいようです。高島屋は前年比プラスですが、免税売上高のみに絞ると11.1%減とのこと。免税売上高の減少が響いた松屋は全体でもマイナスとなりました。

気になる決算は?

月次発表で確認できるのはあくまで売上高の動向に限られ、利益がどうなっているかまでは分かりません。コスト高が厳しくない状況であれば売上増加→利益も増加と結び付けられますが、昨今ではコスト上昇を売上増加でカバーできないケースも増えてきました。

コスト上昇を受けてやむなく値上げといった形で、後手に回っていることが要因の一つと考えられます。小売りは一般消費者と最も距離が近い業界なので、値上げするとダイレクトに買い控えにつながりやすいところです。

値上げしたくてもできない、できてもコスト増加をカバーしきれないといった悪い状況に陥りやすいため、会社努力では限界となってしまった企業から業績が悪化してきている印象です。そういった背景からか、このところ発表された小売企業の決算発表を見ると芳しくありません。

※1月7日発表分までの中からピックアップ 増減率は前年同期比

このところの小売企業に散見されるのは、売上高は増加、利益は減少というケースです。上の4社も売上高の増減率を超える利益の減少率でした。前述のように月次実績では利益の動向がわからないため、結局は決算発表を見るしかありません。

今後も厳しい事業環境が想定される小売業ですが、この中から勝ち組となる企業もいるはずです。厳しい局面だからこそ、あえて注目してみるのも面白いのではないでしょうか。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事