中国の一歩踏み込んだ財政・金融政策スタンスが円売りや米金利上昇などリスク選好につながっている部分があります。しかし、さえない米株の推移など、新たな「中国景気支援策」効果の広がりが感じにくい部分もあります。バブル発生リスクなど政策の有効性に不確かな部分もあり、現在リスク選好の様相となっている部分の巻き戻しへの警戒が必要かもしれません。

一方踏み込んだ中国政策スタンスを受け円売り・米金利上昇などリスク選好の動きも

12月9日、中国共産党は中国政治局会議において「より積極的な財政政策実施」する方針を示しました。そして金融政策のスタンスについて「適度に緩和的」と、これまでの「穏健な」から一歩踏み込んだ内容に変更しました。

これにより、経済の立て直しとともに、景気浮揚策が効力を発揮しやすい金融環境が整うとして、投資家心理が楽観的な方向へ傾くとの見方が強まりました。海外マーケットではリスク選好の円売りや米金利上昇が強まりました。

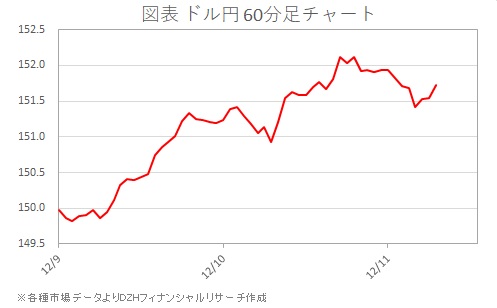

ドル円は翌10日の海外市場で11月27日以来の152円台を回復する水準まで円安・ドル高推移。その後も底堅さを維持しています(図表参照)。

局所的リスク選好となるなかでも米株さえない

「中国景気支援策」といえば、9月後半にも政策金利や預金準備率の引き下げ、不動産市場や株式市場のテコ入れ策を示していました。国慶節入り前から国慶節明けの局面における上海株の急騰を誘いました。

ただ、11月の米大統領選へ向けて、反中政策を掲げるトランプ共和党候補が優位との見方が強まるなか、ほどなく「中国景気支援策」による楽観は落ち着き始めました。その後、トランプ氏が次期大統領の座を勝ち取り、中国への関税強化の姿勢を表明したこともあり、戻りの限定される状態が続いていました。

今後の貿易摩擦を意識した今回の再度のテコ入れとなる財政・金融政策スタンスが、国慶節前に示された前回の景気刺激策と異なり、持続的に経済・金融市場の支えになると期待してよいのか判断が難しいところです。円相場や米金利は短期的にリスク選好の様相を示しているものの、再度の「中国景気支援策」の持続性は確信しにくいといえます。

今回の「中国景気支援策」がグローバルなリスク選好を誘っているとしたら、米株式市場がもう少し好反応を示すと考えられるます。ダウ平均は中国が積極的な財政政策・適度に緩和的な金融政策のスタンスを示す前からの続落をさらに進め、ハイテク主体のナスダック総合指数は反落しています。

いまのところ中国の政策を期待した米金利の上昇は株式市場にとってむしろ重し。米金利の上昇とともに株高も進む力強さを示すことはできず、リスク選好相場と明確には呼びにくい状態です。

かつて世界経済をけん引する大きな歯車となっていた中国の内需も、雇用改善の行方がおぼつかないなかでは景気刺激策の恩恵を受けにくいとみらます。中国の政策スタンス変更は局所的に効く部分もあるでしょうが、それはむしろ緩和策がバブルを生みかねないリスクもともなっています。

バブルリスクもある中国の政策発の局所的なリスク選好は、裾野が広がりにくいと考えられます。現在リスク選好の様相となっている円売りや米金利上昇といった部分の巻き戻しを警戒しながら金融マーケットを眺める状況が続くことになりそうです。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事