英金利上昇が進んだもののポンド高につながらず、むしろ「英債券安」が英資産売りを意識させ、ポンド安を強めています。財政をコントロールできない英労働党政権の党首交代圧力を意識させる観測報道もあり、ポンドを取り巻く厳しい環境が続きそうです。

英債券売りにともないポンド下落

ポンド売りが大きく進んでいます。英10年債利回りが2008年以来の水準4.9%台まで急上昇していることを嫌気した動きです(図表1)。

景気拡大をともなう英金利上昇であればポンド買いにつながりますが、直近10-12月期の国内総生産(GDP)が前期比±0.0%とさえないなかで金利が上昇(価格は下落)しているため、「英債券安」はポンド資産の売り要因としての側面を目立たせる材料になっています。米金利もインフレ懸念の再燃で上昇していることも、英金利上昇がポンド買いに素直につながりにくい背景の1つになっています。

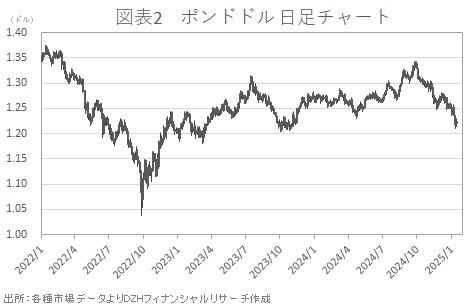

英30年債利回りはさらに1998年以来の水準5.4%台まで上昇。為替ポンドのレートは債券利回りほど歴史的な水準ではないものの、足もとで対ドルでは2023年11月以来の安値1.21ドルをつけています(図表2)。

テクニカルなポイントである昨年10月の安値1.2037ドル、そして同3月安値1.1804ドルといった水準も視野に入りつつあります。下抜けば2022年安値1.0350ドルも意識されてきそうです。

英財政や政権運営に不安

昨年10月末にスターマー英労働党政権が発表した予算案で、過去最高に近い規模の借入れ計画が明らかにされました。大型増税もともなう財政拡大の方針を受け、債券需給の緩みが懸念され、英長期債市場は地合いを弱めていました。

リーブス英財務相は、「引き続き財政ルールにコミット」「常にルールを守る」と財政規律の順守を訴えたものの、債券マーケットは懐疑的。借入コスト上昇が更なる増税つながったり、予算確保が難しくなり景気回復を後押しする政策の実行に支障をきたしたりするのではないかとの懸念を誘っています。

「労働党政権は財政をコントロールできない」との見方が高まりつつあるなか、次期米政権で要職につく予定のイーロン・マスク氏が欧州主要国への批判を繰り返し述べ、スターマー英首相の交代を画策しているとの観測報道も英資産売りを促す一因になった可能性があります。

英国の国力低下を見込んだ向きが、英資産を保有することへの不安を高めている状態です。英金利上昇を好感してポンドを買う動きとはならず、「英債券安」にともなうポンド売りが強まってしまっているのです。

合わせてトランプ米次期大統領による「全世界一律の輸入関税の導入」へ向けた動きが世界的にインフレを高めるとの観測を強め、米金利上昇・ドル高を誘いやすいこともポンドも含めドル以外の通貨を圧迫しやすい環境となっています。ポンド安が大きく進んだことに対する反動の戻りが相応に入る場面はありそうですが、反発力は限定されやすいでしょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事