最安値圏に再び近づくオフショア人民元

中国人民元相場が昨年の元最安値局面に迫る下落となる場面がありました。元と同じアジア主要通貨である円の連れ安や、元への相対的なドル高が円売り・ドル買いの進行を誘うリスクが気になります。円安・ドル高水準に高止まりするドル円相場がテクニカル面で注目される145円台のチャートポイントをヒットして円売り・ドル買いが加速する事態を招く可能性もあります。

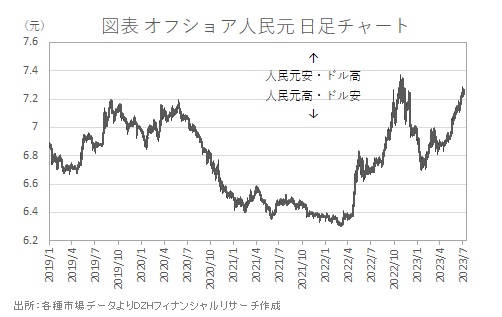

オフショア人民元(CNH)は6月30日、対ドルで7.28元台までドル高・元安となりました。これは昨年11月4日以来の元安水準です(図表参照)。

ちなみにオフショア人民元とは中国の居住者が取引を行う本土マーケット(オンショアマーケット)の規制下で流通する人民元に対して、香港も含む中国本土外の居住者により取引が行われる国外(オフショア)マーケットで中国当局の規制に縛られない国際的な評価のもとで決定された実勢をより反映した為替レートとされています。

約8カ月前、昨年11月からさかのぼって10月までにかけては、CNHが対ドルの史上最安値圏で推移していた時期です。CNHは同期間の10月25日、7.37元台まで最安値を更新しています。

当時、中国共産党の第20回党大会で習近平総書記=国家主席が中央委員に選ばれ、習氏は総書記として異例の3期目を務めることになりました。7人の最高指導部のうち習氏と距離があるとされ首相だった李克強氏と人民政治協商会議主席の汪洋氏が中央委員から外されて退任しています。

習氏が新たな指導部を側近で固め1強体制を確立。経済・金融マーケットへの統制を強め、政策運営に問題が生じても修正圧力がかからないまま突き進んでしまうリスクが高まったとして中国資産売りが進むとの懸念を強めた時期です。

足もとでは中国経済の回復が想定以上に緩慢であるため、同国が金融緩和政策を維持していることを焦点に元売りが進んでいます。各国中銀が利上げ継続へ動くなか、主要国で中国と日本だけが緩和政策を取っている状況の差異が元安加速を後押ししています。

一方で現状の水準や昨年の最安値圏は中国金融・通貨当局が2019年から2020年にかけて元安進行を阻止しようと動いたとされる7.2元付近を上回るレンジです。現局面は当局が大規模な元買い介入を行うとの懸念がくすぶる状態といえます。

中国の中央銀行である人民銀行の易綱総裁は4月、国際通貨基金(IMF)・世界銀行の春季会合セミナーにおいて「金融政策が適切であれば為替レートが市場で決まり介入を最小限にする体制を目指す」としつつ、「これまで為替レートの安定維持を目指してきた」と市場原理と異なる方法で通貨政策が行われていうことに言及。あわせて「市場が混乱した局面で介入する権利がある」としたほか、5月にも人民銀行と中国国家外為管理局(SAFE)は「必要に応じてプロシクリカル(買いが買いを呼び、売りが売りを呼ぶような動きが加速する状況)で一方向に傾いた市場の動きを是正する措置をとる」との声明を発表しています。

元への連れ安で円がチャートポイント抜けるリスクも

ただ、こうした人為的な為替操作がマーケットの動きをうまく抑制し続けることができるとは限りません。昨年11月の元安進行局面においてかつてSAFEで要職を務めた管涛氏は「度を超えた投機があるとすれば、人民銀は日本銀行よりも強力に為替市場に介入するに違いない」としていましたが、前出の易人民銀総裁は「遅かれ早かれ、マーケットが中央銀行を打ち負かすことを歴史が示している」との見解を述べていたこともありました。

ここもとの元相場の推移をみても、中国当局がマーケット稼働日ごとに公表するオンショア人民元の基準値を元高方向へ設定する日が続いてはいるものの、連れ高となったオフショア人民元が元安方向へ押し返される日が続いています。元高方向への基準値設定はある程度は元安進行回避の役割を果たしていますが、大きく元高へ戻すまでに至っていません。

元安阻止の介入が機能しなくなり、元売り加速が再燃することになれば、同じアジア主要通貨である円を使用する日本にとっても対岸の火事と傍観していることはできません。一定の許容範囲の水準・速度で緩やかに円安が進むのであれば成り行きを見守ることもできますが、元安急進局面での連れ安や相対的なドル相場の強まりで、円安・ドル高が加速しかねないでしょう。

元安・ドル高の影響による円売り・ドル買い方向への押し上げ圧力自体がさほど強力でなくとも、円安・ドル高水準で高止まりしているタイミングで、6月30日の円売り先行局面でつけた昨年11月以来の円安・ドル高水準145.07円などテクニカルなポイントを刺激することになれば、思った以上に円安が加速することも考えられます。

日本のファンダメンタルズに見合う以上の速度で円安が進んでいるとの判断になれば本邦通貨当局もスピード調整で円安急進回避のための為替介入を行わざるお得なくなるでしょう。日中当局の為替介入やマーケット圧力による巻き戻しなど円を含む為替相場が過度な変動に見舞われるリスクを推し量るためにも、元相場の動向を注視しておく必要があります。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事