豪11月CPIは「豪物価の落ち着き」を示す内容となりました。RBAに関するハト派(金融緩和派)の思惑を高めやすい材料といえます。さえないGDPもその後押しとなりそうです。RBAがより重視する四半期CPIに思惑を左右されそうですが、堅調な雇用など強弱が入り混じった状態。足もとの指標の弱さだけでは、豪金融政策の行方は明示されにくいかもしれません。

弱い11月CPIでハト派に傾斜

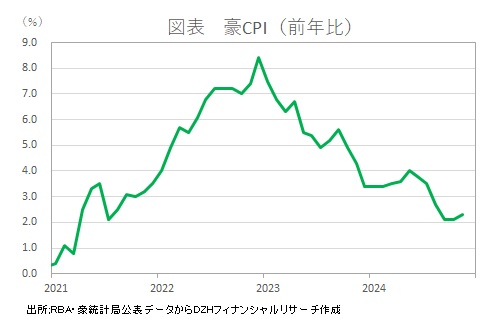

1月8日発表の豪11月豪消費者物価指数(CPI)は前年比+2.3%と、+2.2%程度の伸びを見込んでいた市場予想よりやや伸びが大きくなりました。予想より伸びが大きく鈍化した前回分10月や9月の+2.1%と比べても改善しましたが、依然として豪準備銀行(RBA)の物価目標レンジ(2-3%)内の定位で推移していると評価されています(図表参照)。

加えて、RBAが注視しており、昨年12月の金融政策決定理事会で高止まりが指摘されていたコアインフレ率(トリム平均値)は+3.2%と、10月の+3.5%から鈍化。依然として物価目標レンジ比で高止まりしているものの、急速に落ち着く様相となっています。

再び強まり始めている米ドルの先高観も手伝って、豪11月CPI発表後の豪ドルは軟調。対ドルで0.62ドル半ばから、0.61ドル後半へ下押す場面がありました。

ただ、単月の豪CPI公表はまだ開始後2年と、経済指標としては歴史が浅いせいもあってか、従来から発表されていた四半期ごとのCPIの動向がより重視されます。ブロックRBA総裁も「月次データよりも四半期データをより注意深く監視している」と述べています。

前回は昨年10月30日に7-9月期CPIが発表されましたが前期比+0.2%と、市場予想の+0.3%にとどかず、4-6月期の+1.0%から大きく鈍化していました。中期的な流れを示す前年比でも+2.8%と、市場予想の+2.9%より弱く、やはり4-6月期の+3.8%から大幅に鈍化していました。

次回は1月28日に10-12月期CPIが発表となります。2月17-18日のRBA理事会に関する思惑へ大きく影響しそうです。

さえないGDPも重しだが、見定め難しい

「豪物価の落ち着き」が示されているとはいえ、金融マーケットが神経質になっている背景には、豪経済成長の鈍化も合わせて意識されているからということがありそうです。昨年12月4日発表の7-9月期豪国内総生産(GDP)は前期比+0.3%、前年比+0.8%と、それぞれ+0.4%、+1.1%程度の伸びを見込んでいた市場予想を下回りました。

前期比では前期4-6月期の+0.2%からわずかに伸びが改善したものの、前年比は+1.1%からやや大きめに鈍化しています。経済動向の落ち着きが物価抑制に働き、政府の債務負担もともなう金融引き締めが長期化している状態から脱出する糸口になるとの期待もあるようです。

中国経済の不透明な動向もあって影響がはっきりしない面もあるのですが、豪政府が実施している電気料金の補助も物価のヘッドラインの数字押し下げに効いています。もっともRBAは、これは一時的な要因とみなしてベースとなる物価の動向を見極めようとしていますが。

CPIやGDPなど総体的に弱めの指標が目立つ一方、正規採用が堅調であるなど雇用の強さは利下げの思惑の歯止めになるなど強弱の入り混じった状態といえます。CPIに振らされつつも、2月RBA理事会では明確な方向が示されない可能性があり、見定めが難しい状況が続きやすいとみます。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事