ソフトランディングでリスク回避は強まりにくそう

「国際通貨基金(IMF)」が公表した「世界経済見通し」によれば経済はソフトランディングに向かいそうで、金融マーケットでリスク回避の進みにくい状態が期待できます。一方、国別の状況の違いからすれば為替は当面ドル>ユーロ>円といった強弱で推移することが想定できそうです。

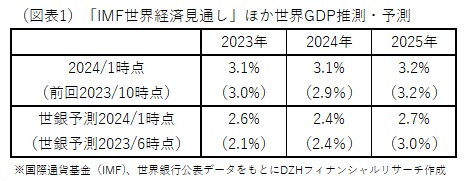

1月30日、「インフレ率の鈍化と安定的な成長 ソフトランディングへの道開ける(※日本語訳タイトル)」と題して、四半期に1度の「IMF世界経済見通し」が発表されました。タイトルが示唆するように2024年の世界経済成長率の見通しは3.1%と、前回発表の昨年10月時点の2.9%から上方修正され、昨年2023年並みの成長を維持できるとしています(図表1)。

歴史的な平均とされる3.8%を下回っているものの、「ディスインフレと着実な成長に伴い、ハードランディング(強行着陸)となる可能性が低下し、世界経済成長に対するリスクは概ね均衡がとれている」としています。今年の3.1%から来年2025年は3.2%と緩やかながら改善へ向かうとの見方です。

IMFに先がけて1月9日、世界銀行(世銀)は多くの途上国の貧困長期化や高水準の債務などを要因に2023年の推計2.6%から2024年の2.4%へ世界の成長率はいったん減速するとの予測を示していましたが、「IMF世界経済見通し」は足もとの景気について世銀より明るい内容といえます。世銀は翌2025年については2.7%へ持ち直すとしていますが、前回6月時点の予想から25年分は0.3%下方修正されており、これも強い見方とはいえません。

「IMF世界経済見通し」からすれば、米連邦準備理事会(FRB)など主要国の中央銀行がこれまでインフレ抑制のための進めてきた金融引き締めの効果で成長が抑制される面はありながらも、引き締め解除へ慎重ながら舵を切りつつあることが景気を下支えしそうです。全般として景気圧迫が限られソフトランディングに成功しそうなのであれば、金融マーケットではリスク回避の行動が強まりにくいと考えることができます。

米国は底堅くユーロ圏には重さ、日銀は緩和的な状態を維持か

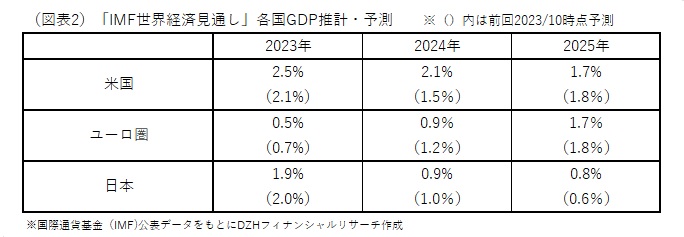

全般的にリスク回避が強まりにくいなかでも、個別の国・地域における成長を取り巻く格差が為替相場ほか個別の地域の金融マーケットの方向性へ影響しそうなことも注目しておきたい点です。米国は個人消費の強さが足もとの景気を下支えするとして、今年の成長が0.6%上方修正の2.1%になるとされています(図表2)。同国の為替・ドルを底堅くしそうです。

米金融政策について市場で前のめり気味に織り込みがちな利下げ開始時期について、IMFは他の主要中銀の金融政策見通しとともに「米連邦準備制度理事会と欧州中央銀行、イングランド銀行が2024年下半期まで現行の水準を維持した後、インフレ率が目標に近づくのに応じて徐々に引き下げると予測」と、利下げは年後半とみています。IMF予測のように足もとのマーケット予想より利下げ時期が先延ばしされるならドルの底堅さが当面は続くことになりそうです。

ユーロ圏については0.5%にとどまった2023年から、24年は0.9%へ持ち直し、25年には1.7%まで戻すとしています。しかし前回予測時点からそれぞれ24年は-0.3%、25年は-0.1%下方修正されました。為替・ユーロも弱さが意識されそうで、米国の通貨ドルに対して弱含むでしょうか。

日本については23年推計の1.9%から24年は0.9%、25年は0.8%へと減速が進むとみられています。24年分は前回比0.1%下方修正されています。

25年は0.2%上方修正されたものの前年比で減速が続くとの見方。「円安やペントアップ需要(※新型コロナウイルス禍からのリベンジ消費など)、当初の事業計画の後ずれを受けた企業投資の回復といった2023年に景気を下支えした一時的要因が減退することを反映」と分析されています。

日本の金融政策について、グランシャIMFチーフエコノミストは会見で「現状の緩和的政策が適切」と述べていました。インフレが加速した場合に利上げする準備をしておくべきとしてはいるものの、異次元緩和の解除が進んでも緩和的な状態が続くことが望ましいというのが基本的な考えのようです。

「IMF世界経済見通し」を通じてみた成長面からすれば、底堅い成長に加えて早期利下げ回避が想定される米国の通貨・ドルの底堅さが続くことになりそうです。景気に不安があるユーロ圏の通貨は弱含みで、これらの通貨に対しても景気一巡感があり緩和継続が見込まれる日本の通貨・円が安値水準で推移しそうな流れが見て取れるといったところでしょうか。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事