トランプ米大統領が自国の製造業にとって有利なドル安を図ることを目的に「第2プラザ合意」に踏み切るとの憶測が浮上しています。実現性は低そうですが、為替の急激な変動を誘う米中など2国間など個別交渉の行方には注意すべきでしょう。

「第2プラザ合意」材料にドル安へ振れる場面も

ドル円が再び150円台回復をうかがう様相となるなか、トランプ米大統領が擁護する自国製造業の利益を脅かすドル高の是正に動くのではないかとの憶測が浮上しています。

特にドルの総合的な実力を図る際に用いられるドル指数が物価上昇の影響を考慮した実質ベースにおいて、主要国がドルの切り下げに踏み切った1985年の「プラザ合意」当時の状況をもとにさかのぼって試算した110ポイント台に並ぶところまで上昇していることが思惑を後押ししています。

この流れを「第2プラザ合意」という言葉で表す報道が目立ち始めてきました。「第2プラザ合意」という言葉自体はすでに1月初めの全米経済学会年次総会で国際通貨基金(IMF)のチーフエコノミストを務めたこともある学者モーリス・オズストフェルド氏が貿易赤字解消や製造業支援のために1985年の「プラザ合意」のようなドル切り下げに動くのではないかとして提唱していたものです。

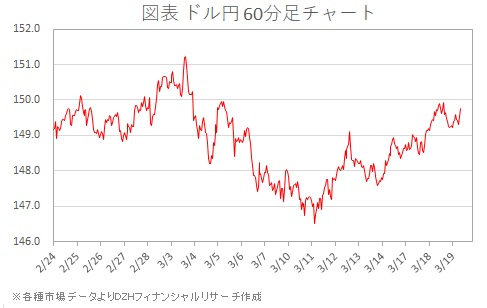

この「第2プラザ合意」という言葉と、3月3日にトランプ大統領が「円や中国元は通貨として弱い」「通貨安の国に関税を課す」として為替水準に強く言及した発言を結びつけ、あくまでリスクシナリオとしてですが述べられ始めてきた状況と考えてよいでしょう。トランプ発言があった3日に一時151円台に上昇したドル円が、11日に146円半ばまで年初来安値を更新する動きもありました(図表参照)。

「第2プラザ合意」難しいが米中交渉などの行方には注目

ただ、マーケット関係者はほぼ、「第2プラザ合意」は極めて実現性の低いテールリスクレベルのリスクシナリオとしています。「第2プラザ合意」の実現が為替相場を強く圧迫する事態にはなりにくいでしょう。

「プラザ合意」当時と異なり、参加した米・日・英・独・仏など主要国の合意だけで国際金融マーケットの動向を左右できる状況ではありません。米経済を凌駕する規模に発展した中国ほか新興国の動向がマーケットの行方を左右する面が多分にあります。

アジア通貨危機などネガティブな面でその影響が顕著に示された局面もありました。さらにその時期以上に新興国が国際金融マーケットに与える影響が増しているのが現状です。

ただ、多国間による「第2プラザ合意」のような体制構築は難しくとも、多国間合意より2国間での交渉で圧力を掛けることを重視するトランプ大統領が、個別に為替面や経済面の交渉においてマーケットへ影響を及ぼすような行動を起こす展開には要注意です。

ドル円相場をみる上では、日米の交渉の行方を見守るのはもちろん大事です。そして国際金融マーケットの行方をみる上では、2大経済国となっている米中の話し合いの行方がやはり重要となります。

中国は米国の関税引き上げに対抗する行動として、人民元安を容認するとの報道も伝わっています。主要ベンダーがその可能性を伝えた11日は、同材料と必ずしも密接な関係があるともいえませんがドル円にとっても目先の底となり、再び150円回復をうかがう状況へ向かうことになりました。

リスクシナリオである「第2プラザ合意」実現の可能性が低いとはいえ、決して為替市場が落ち着いた動きを保つとの安心感にはつながりにくいといえます。激しい争いが繰り広げられる可能性も高い米中の交渉はどちらへ転ぶのか判断が難しい材料。結果によって為替市場の流れが様相を一変させることが考えられる要因として、「第2プラザ合意」の実現性はさておいて注目すべきでしょう。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事