「有事のドル買い」の解消に加え、「FRB議長候補の忖度」との捉え方もあるボウマンFRB副議長などのハト派発言がドル売り要因となった面もあるようです。しかし「FRB議長候補の忖度」との見方もある発言によりドル安へ傾いた局面での追随は、不利なドル売りポジションを抱えてしまうリスクがある点は念頭に置いて臨むべきでしょう。FOMCなどの判断からは、FRBのタカ派的な部分も感じられるためです。

FRB議長候補の発言がドル売り後押し

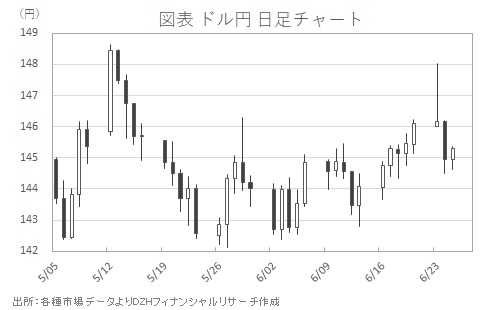

中東情勢の緊張を背景とした「有事のドル買い」は23日の欧州タイムにドル円が5月13日以来の148円台を回復する上振れを見せたところで一服しました(図表参照)。その後は「有事のドル買い」を巻き戻す動きが急速に進み、144円台まで調整のドル売りが進んでいます。

ただ、足もとのドル売りは米連邦準備理事会(FRB)高官が利下げの可能性に言及したことが後押しとなった面もあったようです。FRBはこれまでトランプ関税の影響による物価の押し上げ効果や経済への影響が不透明として、様子見の可能性を示唆していましたが様相が変化してきたのでしょうか。

23日のNYタイムに入るとボウマン米連邦準備理事会(FRB)副議長は「インフレ圧力が抑制されれば、7月利下げを支持する可能性がある」と発言。次期FRB議長の有力候補の1人とされるボウマン氏のハト派(金融緩和的)発言がドル売りの一因となりました。

この発言に加え、翌24日もパウエルFRB議長が米下院金融サービス委員会の議会証言において「インフレが低下し労働市場が軟化した場合、利下げ前倒しの可能性も」「インフレ率は予想ほど強くない可能性がある」などと発言。FRBがトランプ関税の影響を見極め始め、停止していた利下げの再開めどが立ってきたとの見方を強めました。

FOMC総じてタカ派、ドル安値叩きに注意

これに先立って先週末20日、現FRB高官のうちのもう1人の有力な次期FRB議長候補とされるウォラー理事も「インフレが落ち着けば7月の利下げもあり得る」との見方を示していました。ちなみにトランプ大統領が「3-4人から選ぶ」としている次期議長候補としてはこれまでボウマンFRB副議長、ウォラーFRB理事以外に、ウォーシュ元FRB理事、ホワイトハウスのハセット国家経済会議(NEC)委員長、ベッセント財務長官などの名がメディアで取り上げられています。

ただ、次期議長候補とされるFRB高官が相次いで利下げに言及したことは、マーケット関係者の間で議長を指名するトランプ大統領の利下げ指向になびいた「FRB議長候補の忖度」ではないかというちょっとした憶測を呼んだようです。しかし現地18日結果発表の連邦公開市場委員会(FOMC)の声明や、パウエル議長の会見内容からすれば、FRBは総じてタカ派(金融引き締め的)な方向へ傾いていた感がありました。

FF金利見通しで2025年末時点の中央値は3.875%と前回から据え置いたものの、26年末時点の見通しは3.625%と前回3.375%から上方修正、27年末時点の見通しも3.375%と前回3.125%から上方修正しています。パウエルFRB議長はFOMCの会見時点では「労働市場の状況は引き続き堅調」「調整を行う前に、より詳細な情報が得られるまで待つのが適切」「労働市場は利下げを強く求めていない」などと述べ、改めて早期利下げに慎重な見方を示していました。

有事のドル買いの行方や、中東情勢と関連した原油価格の動向次第ではありますが、今後のインフレ指標上振れの可能性も指摘されており、「FRB議長候補の忖度」などでドルが下押す局面で追随のドル売りを仕掛けると、安値を叩いて不利なドル売りポジションを抱えてしまうリスクがある点は念頭に置いて臨むべきかもしれません。

この連載の一覧

この連載の一覧

人気ランキング

人気ランキング

話題のタグ

話題のタグ

関連記事

関連記事